Why Tax Refunds and Credits Deserve a Game Plan

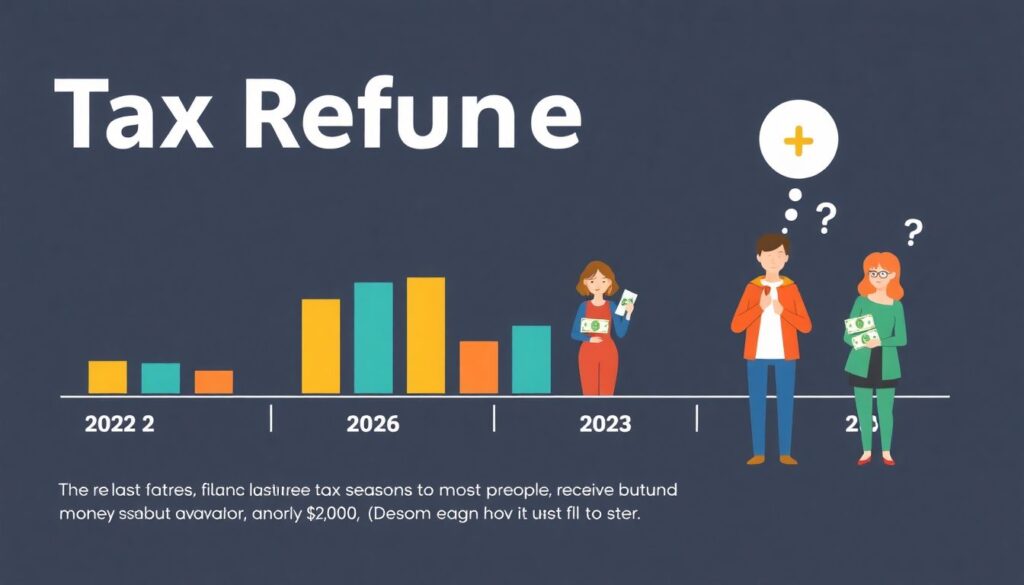

Over the last three filing seasons налоговая статистика показывает, что большинство людей получают деньги назад, но почти не планируют их использование. По данным IRS, средний американский возврат налога составил около $3,000 в 2022 году, снизился до примерно $2,800 в 2023 и снова вырос примерно до $3,000 в начале сезона деклараций 2024 года. Это сумма уровня «маленький годовой бонус», а не «случайная мелочь». При этом значительная доля домохозяйств тратит возврат в течение первых 2–4 недель, часто на импульсивные покупки. Понимание best ways to use tax refund wisely превращает эти деньги из просто приятного события в осознанный инструмент для улучшения финансового будущего.

Refund vs. Credit: Четко разграничим понятия

Многие смешивают возврат и налоговый кредит, но технически это разные вещи. Налоговый возврат — это деньги, которые вы переплатили в течение года через удержания из зарплаты или авансовые платежи. Налоговый кредит — это сумма, которая напрямую уменьшает ваш налог, а иногда и выплачивается вам «сверх нуля» (возвратные кредиты, например, Earned Income Tax Credit). Если схематично:

[Diagram: доход → расчет налога → минус налоговые вычеты → минус налоговые кредиты → сравнение с удержанным налогом → либо доплата, либо возврат]. Понимая структуру, проще думать не только о том, как потратить возврат, но и how to maximize tax credits and deductions заранее.

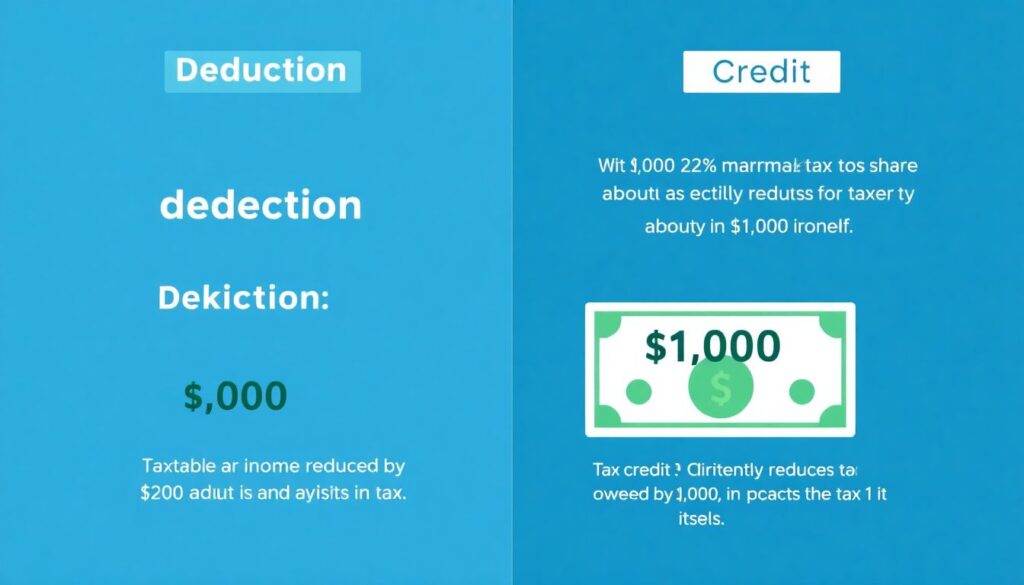

Кредиты и вычеты: в чем техническая разница

Для эффективного планирования важно различать вычет (deduction) и кредит (credit). Вычет уменьшает налогооблагаемую базу. Если ваш маржинальный налог — 22%, вычет $1,000 экономит примерно $220 налога. Кредит же уменьшает сам налог доллар к доллару: кредит $1,000 экономит ровно $1,000. Поэтому how to maximize tax credits and deductions — это на самом деле два разных технических вопроса. Налоговые кредиты вроде Child Tax Credit или American Opportunity Credit часто ограничены по доходу и требуют аккуратного документирования, но их эффект обычно мощнее, чем просто стандартный вычет, и они сильнее влияют на итоговый размер возврата.

Диаграмма приоритетов: Куда направить возврат

Представим, что вы получили $3,000 возврата. Варианты:

[Diagram: Tax refund → (1) Срочные долги → (2) Резервный фонд → (3) Инвестиции → (4) Крупные покупки/желания].

С технической точки зрения best ways to use tax refund wisely начинаются с оценки альтернативных издержек: ставка по долгу, потенциальная доходность инвестиций, уровень риска. Если ваши кредитные карты стоят 20% годовых, погашение долга почти гарантированно выгоднее, чем средние биржевые колебания. Но если вредные долги уже под контролем, часть средств логично направить на финансовую «подушку» и только затем рассматривать инвестиционные действия.

Топ‑5 стратегий использования возврата

1. Погашение долга с самой высокой ставкой (кредитные карты, «быстрые кредиты»).

2. Формирование резервного фонда на 3–6 месяцев расходов.

3. Взносы в пенсионные счета (401(k), IRA, Roth IRA).

4. Целевое накопление (первый взнос на жилье, обучение, переквалификация).

5. Инвестиции с понятным уровнем риска и горизонтом.

Эти tax refund strategies to pay off debt and save опираются на один принцип: сначала обезвредить дорогие обязательства, затем укрепить устойчивость, потом увеличивать капитал. Такой последовательный подход снижает стресс и делает каждое потраченное «возвратное» долларовое решение более осмысленным.

Инвестиционные варианты для возврата

Когда долги и резервный фонд под контролем, встаёт вопрос: какие investment options for tax refund money выглядят разумно? Часть можно направить в индексные фонды с низкими комиссиями, часть — на дополнительные пенсионные взносы, где возможен матч от работодателя. По данным за 2022–2024 годы, доля домохозяйств, использующих налоговый возврат для инвестиций, постепенно растёт, но все ещё уступает потребительским тратам. Схематично:

[Diagram: Refund → 60% траты, 25% долги, 15% накопления/инвестиции].

Даже если вы инвестируете лишь 20–30% возврата, регулярное повторение этой стратегии из года в год создает заметный рост капитала за десятилетие.

Планирование наперёд: как встроить возврат в финансовую систему

financial planning with tax refund — это не только распределение уже полученных денег, но и настройка будущего года. Если вы каждый год видите крупную сумму возврата, это признак избыточного удержания: вы кредитуете государство под 0%. Рассмотрите корректировку формы W‑4, чтобы часть этих денег приходила в каждый paycheck. Параллельно можно завести отдельный счет, куда автоматически будет уходить «эквивалент возврата» раз в месяц. Тогда сам факт получения крупной суммы весной перестанет быть критичным событием, а вы будете использовать возврат как приятный бонус, а не как спасательный круг.

Примеры распределения и сравнение подходов

Возьмём пример: семья получает $3,000. Подход «всё потратить» даёт мгновенное удовольствие, но через три месяца финансовое положение не изменится. Альтернативный технический сценарий: $1,500 идёт на погашение долга под 19% годовых, $900 — в резервный фонд, $600 — в индексный фонд. Через год экономия на процентах плюс потенциальный инвестиционный доход уже измеряются сотнями долларов. Сравнивая аналогичные семьи в исследованиях 2022–2024 годов, домохозяйства, применяющие структурированные tax refund strategies to pay off debt and save, быстрее выходят из долговой спирали и реже используют «дорогой» кредит при неожиданных расходах.

Краткий чек‑лист перед тратой возврата

Перед тем как распорядиться переводом от IRS, полезно задать себе несколько конкретных вопросов: закрыты ли долги с максимальной ставкой, есть ли хотя бы небольшой резерв, понятны ли вам риски выбранных инвестиций, и не выгоднее ли скорректировать удержания, чтобы не ждать большую сумму раз в год. Используя best ways to use tax refund wisely в связке с how to maximize tax credits and deductions, вы превращаете единичный денежный поток в повторяемую стратегию. Тогда каждый следующий налоговый сезон перестаёт быть лотереей и становится ещё одной ступенькой в сторону финансовой устойчивости.