Financial literacy is the hidden engine behind every stable real estate portfolio. Properties, locations and renovations matter, but without a solid grasp of numbers, risk and cash flow mechanics, even a promising deal quickly turns into an expensive lesson. Many investors focus on hunting “the next hot deal” and skip the boring part — financial education. That’s exactly where they lose money. Below is a structured overview of key concepts, explained в простом, разговорном, но технически корректном стиле, с опорой на реальные примеры и практические рекомендации экспертов, чтобы вы могли применять эти принципы сразу, а не просто читать теорию.

—

Why Financial Literacy Is Your First Real Estate Asset

Финансовая грамотность для инвестора в недвижимость — это умение читать цифры так же легко, как риелтор читает планировку. Она позволяет не влюбляться в объект, а хладнокровно решать, стоит ли он вашего капитала, времени и нервов. Эксперты, управляющие портфелями на десятки миллионов долларов, сходятся в одном: тот, кто понимает, как деньги двигаются через объект, почти всегда выигрывает у того, кто “чувствует рынок интуитивно”. Для real estate investing for beginners важно понять, что покупка квартиры — это не “жизненное событие”, а финансовое решение с прогнозируемым доходом, риском и горизонтом удержания, а эмоциональная привязка к району, дизайну и даже бренду застройщика — всего лишь шум, который мешает видеть главное.

—

Key Financial Metrics Every Investor Must Know

Вместо бесконечных “чувствую, что район перспективный” вам нужны конкретные числовые ориентиры. Базовый набор метрик для анализа сделки включает: валовую рентную доходность, чистый операционный доход (NOI), коэффициент покрытия долга (DSCR), рентабельность собственного капитала (cash-on-cash return) и внутреннюю норму доходности (IRR). Опытные инвесторы говорят, что если вы не можете объяснить эти показатели подростку за 5 минут, вы еще не владеете ими по‑настоящему. Даже простая двушка за $150 000 с арендой $1 600 в месяц должна оцениваться через эти же показатели, которыми пользуются фонды, покупающие многоквартирные комплексы за десятки миллионов, потому что формулы универсальны, а масштаб уже вторичен.

– Gross Rent Multiplier (GRM) = Цена / Годовой валовый доход

– Cap Rate = NOI / Цена покупки

– Cash-on-Cash = Годовой денежный поток / Вложенный собственный капитал

Technical note: Cap Rate

Cap rate в 6–8 % для жилой недвижимости в стабильном районе США часто считается рыночным диапазоном, но эксперты напоминают, что сама по себе эта цифра мало говорит о реальной доходности. Cap rate не учитывает структуру кредита, налоги и будущие капитальные расходы, поэтому он подходит для быстрой фильтрации объектов, но не может заменить детальный расчет денежного потока. При сравнении объектов важно, чтобы cap rate считался по одному и тому же принципу: одинаковые статьи расходов, одинаковые допущения по вакантности, иначе вы сравниваете несопоставимые величины.

—

How To Analyze Rental Property Cash Flow

Когда речь заходит о how to analyze rental property cash flow, большинство новичков обманывают сами себя, считая только ипотечный платеж и текущую аренду. Профессиональный подход предполагает, что сначала вы моделируете валовый доход, затем систематически вычитаете все реальные расходы, включая то, чего пока нет, но обязательно появится (ремонты, простои, рост налогов). Предположим, вы покупаете объект за $200 000, сдаете его за $1 900 в месяц. На бумаге это $22 800 в год, и многие на этом успокаиваются, но грамотный инвестор сразу заложит 5–8 % вакантности, 8–12 % на управление, 8–10 % на ремонт и капитальные резервы, плюс реальные налоги и страховку. В результате чистый денежный поток может легко сократиться с “красивых” $800–900 в месяц до реальных $250–350, и именно эта цифра должна быть основой решения о покупке.

—

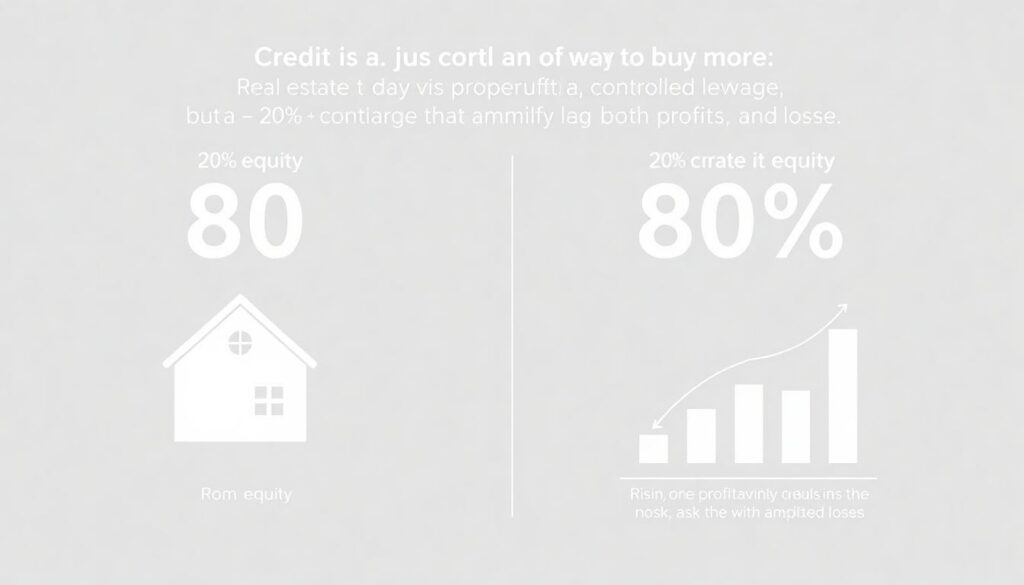

Debt, Leverage And The True Cost Of Your Mortgage

Кредит — это не просто “способ купить больше”, а управляемый рычаг, который усиливает как прибыль, так и убытки. При LTV (loan-to-value) в 80 % вы контролируете объект за счет 20 % собственного капитала и 80 % заемных средств, и именно такая структура позволяет поднять рентабельность собственного капитала с 6–7 % до 12–18 %, но лишь при условии стабильного денежного потока. Эксперты по управлению рисками подчеркивают, что высокая долговая нагрузка делает инвестора уязвимым к просадкам аренды всего на 10–15 %, потому что DSCR сразу уходит ниже 1,2–1,25, а это уже красный флаг для банков и повод пересматривать условия финансирования. Поэтому грамотная работа с ипотекой начинается не с минимального первоначального взноса, а с оценки вероятности стресс‑сценариев: падение аренды, рост ставки рефинансирования, неожиданные ремонты и задержки платежей арендаторов.

Technical note: DSCR

DSCR (Debt Service Coverage Ratio) = NOI / Годовой платеж по долгу. Банки обычно требуют минимум 1,20–1,25 для жилой аренды и 1,30–1,40 для коммерческой. Это означает, что при NOI $24 000 в год ваш максимальный платеж по кредиту при DSCR 1,2 будет $20 000. Если прогнозный денежный поток едва дотягивает до этого уровня, вы фактически работаете “на банк”, а не на себя, и любая небольшая просадка превращает сделку в убыточную.

—

Risk Management: Reserves, Vacancies And Stress Tests

Управление рисками — это не “страховка от конца света”, а дисциплина ежедневных мелких решений. Опытные инвесторы держат денежный буфер минимум 3–6 месяцев операционных расходов по каждому объекту, а не только по личным финансам. Это значит, что дом с ежемесячными расходами в $1 200 (налоги, страховка, обслуживание, управление) должен иметь резерв хотя бы $3 600–7 200. Финансово грамотный инвестор предполагает, что в худший год у него может быть 2–3 месяца простоя, пара крупных ремонтов на $3 000–5 000 и задержки аренды, и строит модель так, чтобы все это выдержать без драмы. Если ваша стратегия настолько хрупкая, что одно неудачное выселение рушит весь портфель, проблема не в рынке, а в структуре капитала и управлении риском.

– Минимальные резервы: 3–6 месяцев операционных расходов

– Стресс‑тест: падение аренды на 10–15 % и рост расходов на 10–20 %

– Цель: DSCR остаётся ≥ 1,15 даже в стресс‑сценарии

—

Tax Literacy: Keeping More Of What You Earn

Налоговая грамотность — это легальный способ увеличить доходность без покупки новых объектов. Корректное использование амортизации, процентов по ипотеке и операционных расходов позволяет снизить налогооблагаемую базу и фактически увеличить чистую доходность на 2–4 процентных пункта годовых. Много инвесторов, особенно начинающих, игнорируют консультации с налоговыми консультантами и платят лишние тысячи долларов, просто потому что не ведут учет расходов или неправильно оформляют тип владения объектом. Эксперты советуют еще до первой покупки обсудить с бухгалтером вопрос структуры (индивидуальное владение, LLC, партнёрство), режим учета расходов по поездкам, ремонту, управлению, а также перспективы использования обменов по аналогам 1031 (для США) или других льготных режимов в вашей юрисдикции.

Technical note: Depreciation (для жилой недвижимости в США)

Жилые объекты в США обычно амортизируются линейно за 27,5 лет. Если здание (без стоимости земли) оценено в $275 000, вы можете списывать $10 000 в год как не денежный расход, уменьшая налогооблагаемый доход от аренды. При маржинальной налоговой ставке 24 % это экономит вам $2 400 в год, что при вложенном капитале $80 000 добавляет примерно 3 % к вашей фактической доходности после налогов.

—

Education: Courses, Books And Mentors That Actually Help

В эпоху избытка информации настоящий дефицит — это структурированное и проверенное знание. real estate investment courses online могут дать мощную базу, если они построены не вокруг “быстрого успеха”, а вокруг системного понимания метрик, договоров и права. Стоит уделять внимание тем программам, где разбирают реальные сделки с полными пакетами документов и финансовыми моделями, а не только “мотивационным историям успеха”. Помимо курсов, best books on real estate investing and finance по‑прежнему остаются основой долгосрочного развития: они учат логике и принципам, а не одноразовым “фишкам”. Опытные инвесторы часто отмечают, что именно глубокое изучение классических текстов по корпоративным финансам, управлению капиталом и поведенческой экономике помогает им не поддаваться стадному инстинкту и действовать рационально во время рыночных перекосов.

– Выбирайте курсы с разбором кейсов и расчетом моделей (Excel, специализированный софт)

– Оценивайте авторов: личный опыт, портфель, открытая статистика сделок

– Читайте не только про недвижимость, но и общие книги по финансам и инвестированию

—

Building A Strategy: From Active To Passive Income

Финансовая грамотность превращает хаотичные покупки в осознанную систему real estate investment strategies for passive income. Важно определить свой профиль: вы хотите активно управлять объектами, сами искать арендаторов, контролировать ремонты, или же стремитесь к более пассивной роли через REIT‑ы, синдикаты и партнерства? Эксперты рекомендуют начинать с более активных форм, чтобы прочувствовать операционную сторону бизнеса, а затем постепенно перекладывать часть капитала в более пассивные структуры с прозрачной отчетностью. Стратегия может включать комбинацию: несколько собственных объектов с высоким контролем и мажорной доходностью, плюс доли в профессионально управляемых проектах, где вы выступаете скорее как финансовый инвестор, чем как оператор.

Technical note: Cash-on-Cash vs. Total Return

Cash-on-cash показывает текущий денежный поток на вложенный капитал, но не учитывает рост стоимости объекта и погашение основного долга. Общая доходность (total return) складывается из:

– Чистого денежного потока от аренды

– Амортизации долга (equity build-up)

– Прироста стоимости (appreciation)

– Налогового эффекта.

Грамотно составленный план должен учитывать все четыре компонента, а не только размер ежемесячного чека.

—

Practical Path For Beginners: From First Deal To Portfolio

Для тех, кто только входит в рынок, real estate investing for beginners не должно сводиться к поиску “идеального первого объекта”. Гораздо важнее отточить базовые навыки: анализировать рынок аренды, считать NOI, оценивать ремонт и вести переговоры с продавцами и банками. Практикующие инвесторы советуют начать с небольшой сделки, где ошибка не окажется критичной: например, односемейный дом или дуплекс стоимостью до $250 000 в регионе с понятной экономикой и устойчивым спросом на аренду. Цель первой покупки — не максимизировать доходность любой ценой, а пройти полный цикл: поиск, due diligence, финансирование, закрытие сделки, сдача в аренду, работа с подрядчиками и учет доходов и расходов. После этого вы сможете более осознанно масштабироваться, добавляя новые объекты по уже отработанному шаблону.

– Сфокусируйтесь на одной стратегии (долгосрочная аренда, BRRRR, house hacking)

– Используйте простые, прозрачные модели доходности без “магии роста цен”

– Фиксируйте уроки каждой сделки в виде чек-листов для будущих покупок

—

Expert Recommendations To Stay Financially Sharp

Профессиональные инвесторы в один голос говорят, что основное конкурентное преимущество — не доступ к “секретным” сделкам, а способность быстро и трезво оценивать любую возможность в цифрах. Они рекомендуют раз в квартал пересматривать финансовые модели по каждому объекту, обновлять допущения по аренде, расходам и возможностям рефинансирования, а также хотя бы раз в год проводить полноценный “аудит” портфеля: какие объекты недодают по доходности, где можно оптимизировать расходы, а что целесообразно продать и переложить капитал в более эффективные активы. Поддерживать уровень знаний помогают регулярное чтение профессиональных изданий, участие в профильных сообществах и общение с коллегами, которые открыто делятся цифрами, а не только красивыми историями. В долгую выигрывает не тот, кто угадывает рынок, а тот, кто методично применяет принципы финансовой грамотности к каждой сделке, от маленькой студии до крупного многоквартирного комплекса.