Зачем родителям нужен резервный фонд: суть и цель

Определение: что такое резервный фонд и зачем он семье

Резервный фонд — это специально отложенные денежные средства, предназначенные для покрытия непредвиденных расходов: потери работы, болезни, поломки автомобиля или других форс-мажоров. Для родителей наличие финансовой «подушки безопасности» становится особенно важным, ведь они отвечают не только за себя, но и за благополучие детей. Финансовая защита семьи предполагает способность покрыть базовые нужды даже в ситуациях кризиса без необходимости брать кредиты или занимать у родственников.

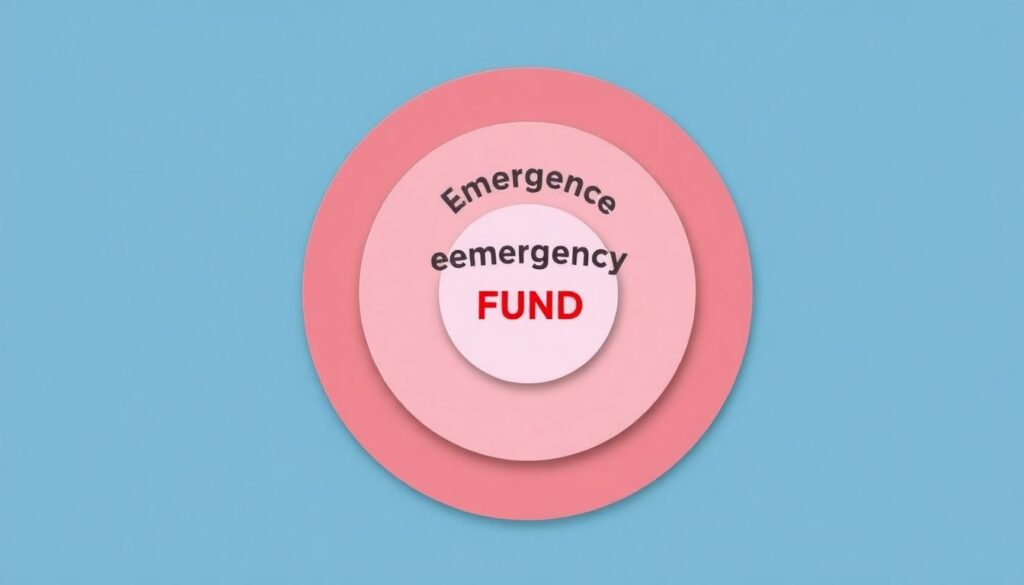

Как работает семейный резервный фонд: схема

Представим диаграмму в виде трех концентрических кругов. Внутренний круг — это фонд на неотложные нужды (1–2 месяца расходов), средний — на краткосрочные кризисы (3–6 месяцев), внешний — на долгосрочные чрезвычайные ситуации (6+ месяцев). Создание семейного финансового резерва начинается с накопления внутреннего круга и постепенно расширяется.

Такой подход позволяет структурировать накопления по степени срочности и важности. Например, если сломалась стиральная машина — используются средства из первого круга. Если один из родителей теряет работу — подключаются запасы второго уровня.

Сравнение подходов к созданию семейного резерва

Традиционный накопительный подход

Классическая модель предполагает ежемесячное откладывание фиксированного процента от дохода семьи — обычно 10–20%. Деньги хранятся на отдельном сберегательном счете, желательно с возможностью быстрого доступа. Этот способ прост в реализации и не требует специального финансового образования.

Плюсы:

– Простота понимания и управления

– Гибкость в объеме накоплений

– Минимальные риски

Минусы:

– Низкая доходность (особенно при инфляции)

– Требует дисциплины и регулярности

Инвестиционный подход

В отличие от накопительного метода, инвестиционный подход включает размещение части резервного фонда в низкорисковых финансовых инструментах — например, облигациях или индексных фондах. Это позволяет увеличить доходность, но требует осторожности, поскольку ликвидность может быть ограниченной.

Плюсы:

– Более высокая потенциальная прибыль

– Защита от инфляции

Минусы:

– Риск потери части средств при волатильности рынка

– Трудности быстрого доступа к деньгам

Как создать резервный фонд для семьи: пошаговые действия

Стартовая оценка и постановка цели

Первым шагом стоит определить сумму, необходимую для покрытия базовых расходов семьи на 3–6 месяцев: жильё, питание, транспорт, медицина. Затем — выбрать комфортный способ накопления. Для молодых родителей актуальны семейный резервный фонд советы, включающие автоматизацию сбережений (ежемесячные автопереводы), а также установку лимитов на непредвиденные расходы.

Рекомендуется:

– Начать с минимума: 1 месяц основных расходов

– Постепенно увеличивать сумму до 3–6 месяцев

– Хранить средства на отдельном счете, не связанном с повседневными тратами

Учет индивидуальных факторов семьи

Семейный резерв должен учитывать такие параметры, как:

– Количество иждивенцев

– Уровень медицинских и образовательных расходов

– Стабильность источников дохода

– Наличие кредитов

Например, если один из родителей работает на фрилансе, логично закладывать более длительный период финансовой поддержки — до 9 месяцев. В семьях с детьми дошкольного возраста резерв должен также предусматривать расходы на лечение и уход.

Примеры: как семьи решают задачу накоплений

В семье Ивановых двое маленьких детей, и мать находится в декрете. Они выбрали традиционный подход: ежемесячно откладывают 15% дохода отца на отдельный накопительный счет. За 8 месяцев им удалось создать подушку на сумму, покрывающую 4 месяца жизни.

Семья Петровых, напротив, использует комбинированную стратегию: половина фонда хранится в виде наличности и на депозите, вторая часть — в облигациях с возможностью быстрой продажи. Такой подход позволяет им сохранить ликвидность и частично защититься от инфляции.

Заключение: финансовая устойчивость начинается с подготовки

Резервный фонд для родителей — не роскошь, а инструмент выживания в современной экономике. При грамотном подходе он позволяет не только справиться с краткосрочными трудностями, но и обеспечивает долгосрочную финансовую защиту семьи. Понимание, как создать резервный фонд для семьи, начинается с анализа расходов, выбора подходящей стратегии и регулярных взносов. Главное — не откладывать: даже небольшой фонд способен сыграть решающую роль в критический момент.