Why the Snowball and Avalanche Methods Still Matter

When people talk about the best debt repayment strategies snowball avalanche remains a core pair of tools, даже если финрынок меняется. В США совокупный объём потребительского долга превысил 17 трлн долларов, а средняя процентная ставка по кредитным картам поднялась выше 20% годовых. При такой стоимости заёмных средств вопрос не только в мотивации, но и в оптимизации денежных потоков. Грамотно выстроенный debt payoff plan snowball method или его вариация с приоритетом ставки позволяет сократить общую переплату на тысячи долларов и высвободить ликвидность для сбережений, инвестиций и формирования резервов, снижая финансовую уязвимость домохозяйств.

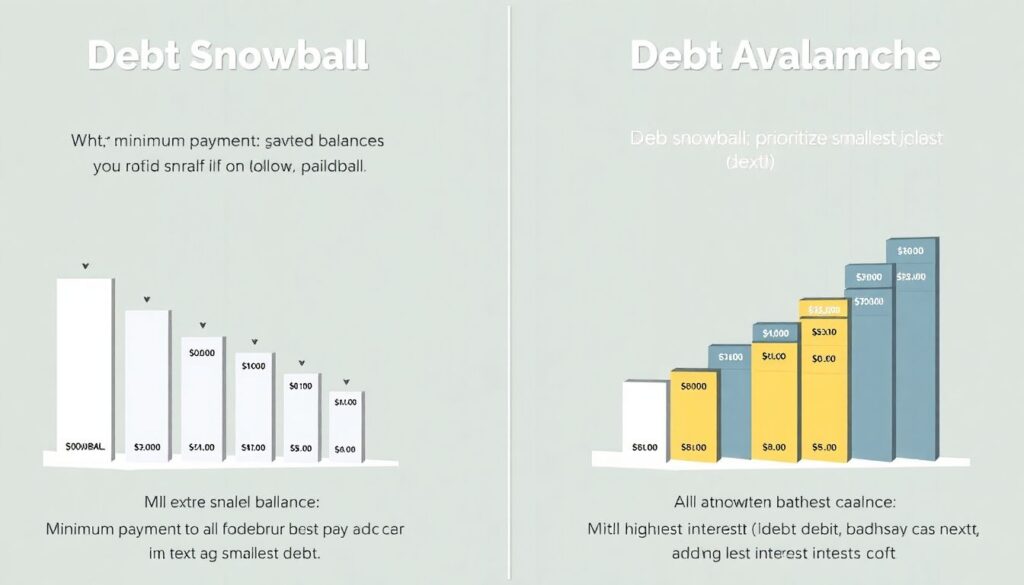

Суть: Snowball против Avalanche простым языком

Snowball — это когда вы ранжируете долги по размеру остатка, а не по ставке. Минимальные платежи идут по всем счетам, а весь «лишний» кэш направляется на самый маленький долг. Как только он закрыт, платёж «перекатывается» к следующему — отсюда и название. Avalanche делает то же самое, но сортирует долги по процентной ставке: сначала самый дорогой долг, потом следующий. Спор debt avalanche vs snowball which is better не решается абстрактно: avalanche математически выгоднее, но snowball часто психологически устойчивее, потому что даёт быстрые победы и повышает вероятность, что человек выдержит план до конца.

Практический кейс: как Мия закрыла долги по картам

Возьмём условный, но реалистичный кейс. Мия имела три кредитные карты: 800 долларов под 22%, 2 500 долларов под 19% и 4 000 долларов под 17%. Её цель — how to pay off credit card debt fast snowball method, потому что раньше она срывалась, едва сталкиваясь с медленным прогрессом. Минимальные платежи составляли 35, 60 и 90 долларов. Она добавила 250 долларов сверх минимумов и направила их на карту с долгом 800. Через три месяца этот долг исчез, и освободившиеся платежи аккумулировались на следующей карте. Факт, что один из счетов полностью обнулился, стал для неё поворотным моментом: она перестала воспринимать свои долги как «бесконечные» и смогла последовательно реализовать стратегию за 26 месяцев вместо прежних бессистемных попыток.

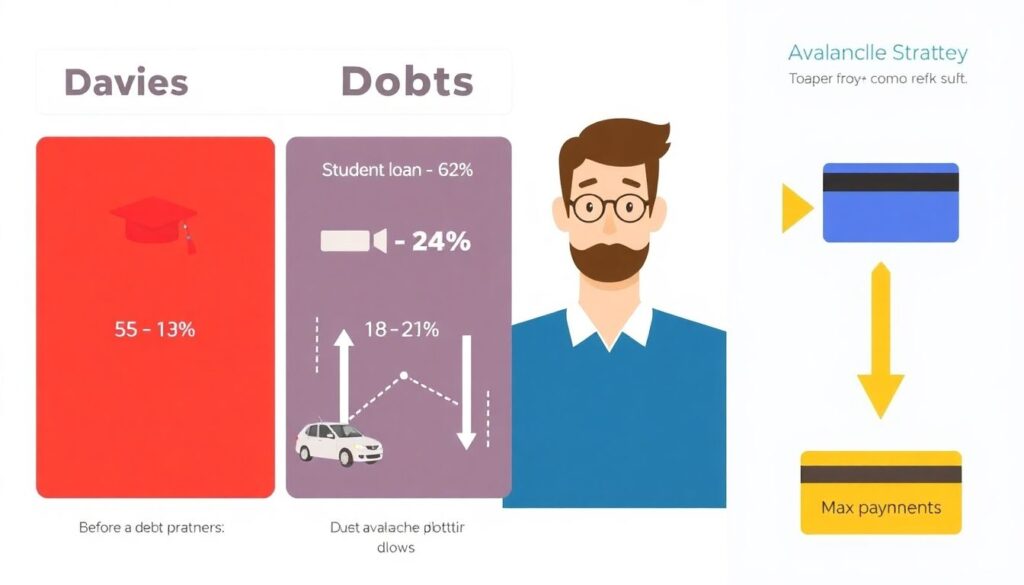

Кейс с приоритетом ставки: история Дэйва и Avalanche

Другой пример — Дэйв, у которого были автокредит под 5%, студенческий под 6,2% и кредитная карта под 24%. До внедрения стратегии он погашал всё более‑менее равномерно. Использовав подход avalanche, он оставил минимальные платежи по льготным кредитам и направил максимум в сторону карты с 24% годовых. В его случае за счёт оптимизации последовательности платежей экономия на процентах за пять лет составила примерно 4 000 долларов. Для него мотивацией была не скорость закрытия счёта, а именно снижение совокупной стоимости капитала. Этот пример иллюстрирует, что выбор метода зависит от поведенческих финансовых факторов и индивидуальной чувствительности к переплате.

Как построить работающий план в 5 шагов

Чтобы не утонуть в теории, разложим процесс на последовательный алгоритм:

1. Составьте полный реестр долгов: кредитор, остаток, ставка, минимальный платёж, срок.

2. Определите свободный денежный поток после базовых расходов и резервного фонда.

3. Выберите приоритет: максимальная экономия процентов (avalanche) или быстрый прогресс (snowball).

4. Смоделируйте разные сценарии, используя debt payoff calculator snowball and avalanche, чтобы увидеть сроки и суммарную переплату.

5. Зафиксируйте правила: что делаете с любыми неожиданными доходами, как индексируете платёж при росте зарплаты и при каких условиях будете пересматривать стратегию. Такой формализованный подход снижает роль эмоций и делает план ближе к инженерному проекту.

Статистика, прогнозы и макроэкономический контекст

По данным ФРС, более 45% пользователей кредитных карт из месяца в месяц несут остаток долга, фактически превращая ролевую модель «платёжного инструмента» в «револьверный займ». При сохранении текущих трендов и повышенных ставок к 2030 году совокупные процентные расходы домохозяйств могут вырасти на 15–20%, если не изменятся модели поведения. Использование структурированных техник, в том числе best debt repayment strategies snowball avalanche, уже влияет на статистику: финтех‑сервисы, встраивающие автоматизированные планы погашения, фиксируют более высокую завершённость программ, чем традиционные банки. Это создаёт давление на индустрию и вынуждает эмитентов пересматривать дизайн продуктов и подходы к риск‑менеджменту.

Экономические эффекты и влияние на индустрию

Массовое внедрение системных планов погашения долга снижает совокупную долговую нагрузку и повышает маржинальный propensity to save — склонность к сбережению дополнительного дохода. На микроуровне это означает, что высвобождённые после закрытия долгов платежи могут быть перераспределены в инвестиции, страхование и долгосрочные накопления, что трансформирует структуру спроса на финансовые услуги. Для индустрии розничного кредитования это двойственный сигнал: маржа по ротационному долгу снижается, но возникает спрос на цифровые инструменты сопровождения клиента — от аналитики расходов до встроенных алгоритмов snowball и avalanche. В долгосрочном горизонте выигрывают игроки, которые переключаются с простой выдачи кредита на комплексное управление финансовым циклом клиента.