Most people don’t realize this, but the interest rate on your credit card is not carved in stone. Banks negotiate every day — they just don’t announce it. If you’re tired of watching your balance barely move because of sky‑high APR, it’s time to treat your card like a bill you can bargain over, not a sentence you have to serve. Let’s walk through how to lower credit card interest rate step by step, compare different strategies и разберёмся, когда стоит говорить с банком, а когда лучше сменить карту или закрыть долги другим способом.

—

С чего начать: разбор вашей текущей ситуации

Прежде чем хватать телефон и требовать скидку по ставке, нужно понять, насколько вы вообще интересны банку как клиент. Эмитенту выгодно снижать проценты тем, кто платит вовремя и не превращается в хронический должник с просрочками. Поэтому первым делом проверьте кредитный отчет, оцените свой общий долг и прикиньте, сколько вы реально переплачиваете каждый месяц. Часто уже одно осознание суммы процентов даёт мотивацию не бросать переговоры после первой неудачной попытки. Запишите текущие APR по всем картам, минимальные платежи и сроки без процентов, чтобы разговаривать с оператором не на эмоциях, а с цифрами в руках.

—

Подготовка к звонку: залог успешных переговоров

Перед тем как negotiate lower interest rate on credit card, соберите себе маленькое «досье»: историю своевременных платежей, текущий кредитный рейтинг, предложения конкурентов и ваши расходы по процентам. Банки любят аргументы в цифрах, а не общие фразы «тяжело платить». Зайдите на сайты двух‑трёх крупных банков и посмотрите, какие ставки они дают по похожим картам новым клиентам. Эти данные потом спокойно можно использовать как рычаг давления: «Ваш конкурент предлагает меньше, я думаю перевести долг». Также заранее решите, чего вы хотите: снижение ставки на несколько пунктов, временная льготная ставка или фиксация более низкой APR на постоянной основе. Чем чётче цель, тем проще не растеряться в диалоге.

—

Классический подход: позвонить и попросить по‑взрослому

Как строить разговор с эмитентом карты

Самый прямой путь — просто позвонить в службу поддержки и спокойно объяснить, что вы хотите снизить ставку. Это не «нищенская просьба», а обычный финансовый диалог, к которому банки привыкли. Сначала уточните у оператора вашу текущую APR, затем коротко подчеркните свои плюсы: долгое обслуживание, отсутствие просрочек, стабильный доход. После этого переходите к сути: попросите снизить ставку и упомяните, что рассматриваете альтернативы. Важно говорить уверенно, но без агрессии; сотрудники не обязаны вам по закону снижать ставку, но у них часто есть внутренний «коридор» для манёвра. Если на первой линии вам отказывают, вежливо попросите соединить с отделом удержания клиентов — именно там чаще всего есть реальные полномочия менять условия.

—

Плюсы и минусы прямых переговоров

У этого варианта главный плюс — скорость. Иногда достаточно одного звонка, и ставка падает на 3–5 процентов, что уже заметно снижает переплату. Никаких новых заявок, проверок кредитной истории, комиссий за открытие счетов или долгих согласований. Но есть и минусы: банк может упереться, особенно если у вас уже были просрочки или вы часто платили только минимум. К тому же результат не гарантирован: один и тот же клиент у разных операторов может получить разные решения. Поэтому подготовьтесь морально, что придётся звонить несколько раз в разное время и тестировать разные формулировки. Для кого‑то это психологически тяжело, но по деньгам такой подход самый дешевый и часто самый выгодный.

—

Альтернативный путь: перевести долг на другую карту

Когда имеет смысл использовать баланс‑трансфер

Если текущий банк не идёт навстречу или даёт символическое снижение, стоит посмотреть в сторону других эмитентов. Многие предлагают акции с нулевой или почти нулевой ставкой на переведённый долг. В этом контексте полезно изучить best balance transfer credit cards for high interest debt: такие продукты позволят на 6–18 месяцев практически не платить проценты и гасить только тело долга. По сути, вы добиваетесь того же эффекта «пониженной ставки», но уже за счёт конкуренции между банками. Важно лишь трезво оценивать комиссии за перевод, срок льготного периода и будущую ставку после его окончания, чтобы не оказаться в ещё более дорогой истории.

—

Преимущества и ограничения перевода баланса

Баланс‑трансфер хорош тем, что даёт временную передышку: можно по‑настоящему уменьшить долг, а не крутиться вокруг процентов. Плюс вы сами контролируете процесс: не нужно уговаривать текущий банк, просто уходите к тому, кто предлагает лучше. Однако тут есть нюансы: нужен достаточно высокий кредитный рейтинг, чтобы одобрение вообще получить, и желательно не использовать новую карту для текущих покупок, иначе снова смешаете новый и старый долг. Перевод баланса — это не волшебная кнопка, а инструмент, который работает, только если вы параллельно урезаете расходы и планомерно гасите долг. Если же относиться к нему как к «перезагрузке» и поводом снова тратить в минус, ситуация легко станет ещё хуже.

—

Рефинансирование: смена формата долга

Кредит вместо карты: когда это разумно

Иногда выгоднее вообще выйти из карточной истории и превратить плавающий дорогой долг в понятный фиксированный кредит. В этом случае используется credit card refinancing to reduce interest: вы берёте новый займ под более низкую ставку и полностью закрываете карты. Дальше платите один ежемесячный платёж по понятному графику. Такой подход особенно полезен, когда лимиты на картах уже почти выбраны, а ставки выше 20%, и переговоры не дают результата. Да, банк по кредиту тоже проверит ваш рейтинг и доход, но если дисциплины достаточно, суммарная переплата в итоге оказывается меньше, чем продолжать кормить несколько карт с «драконовской» APR.

—

Сильные и слабые стороны рефинансирования

Главное преимущество — прозрачность. Вы сразу видите, через сколько месяцев или лет полностью выйдете из долгов, и можете планировать бюджет. Часто ставка по кредиту заметно ниже карточной, особенно если это обеспеченный или почти обеспеченный займ. Но за такую структуру приходится платить дисциплиной: пропуск платежей плохо ударит по кредитной истории, а досрочное погашение иногда сопровождается комиссиями. Плюс часть людей психологически расслабляется: карты вроде бы закрыты, долг теперь «в одном месте», и соблазн снова открыть новые карты и начать расходовать лимиты никуда не исчезает. В этом сценарии общий долг быстро растёт, даже если ставка по кредиту выглядит прилично.

—

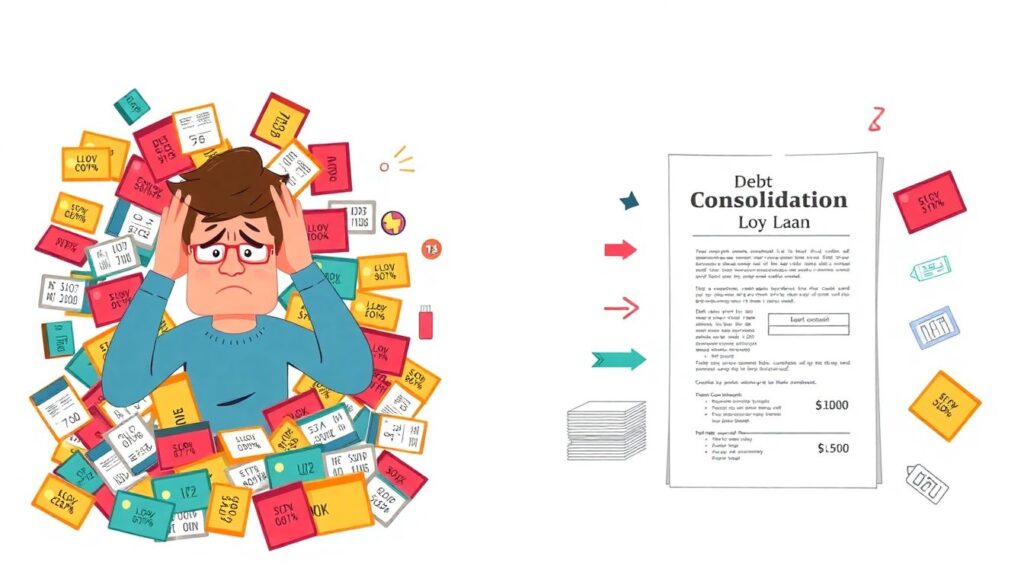

Консолидация долгов: один платёж вместо кучи счетов

Как работают займы на консолидацию

Если карт и мелких займов много, в ход идут debt consolidation loans for high interest credit cards. По сути, это более широкий вариант рефинансирования: вы объединяете несколько дорогих обязательств в один кредит с, как правило, более мягкой ставкой и понятным сроком. Для многих это ещё и психологическая разгрузка — вместо пяти‑шести дат платежей и разношёрстных процентов остаётся один контракт. При грамотном выборе ставки и срока итоговая переплата снижается, а шанс «забыть что‑то оплатить» уменьшается. При этом кредитор иногда требует закрыть старые кредитные линии, чтобы вы не увеличили долг повторно, и это надо учитывать, если вы пользовались картами как финансовой подушкой.

—

Что учесть при выборе консолидации

Кредит на консолидацию — не панацея, а инструмент со своими издержками. Нужно внимательно считать: включать в расчёт комиссии за выдачу, страховки, возможные штрафы за досрочное закрытие. Иногда соблазн «одного платежа» приводит к тому, что вы растягиваете долг на слишком долгий срок, и итоговая сумма процентов оказывается выше, чем по текущим картам. Плюс, как и при любом кредитовании, жёстче становятся требования к кредитной истории. Тем не менее, если вы склонны к порядку и умеете держать себя в руках, консолидация помогает перестроить хаотичный карточный долг в управляемый график и наконец‑то увидеть прогресс, а не бесконечную гонку с процентами.

—

Сравнение подходов: что лучше именно для вас

Переговоры с банком против смены карты

Если кратко сравнивать стратегии, прямые переговоры с эмитентом — вариант с минимальными издержками и быстрым стартом. Вы не подаёте новые заявки, не рискуете просадкой кредитного рейтинга из‑за дополнительных запросов и не платите комиссии за перевод. Но результат зависит от гибкости конкретного банка и вашего профиля. Перевод долга на новую карту с акцией выгоден тем, что ставки в период льготы могут быть почти нулевыми, однако для этого нужна приличная кредитная история и дисциплина, иначе после окончания акции вы можете столкнуться с ещё более высокой APR. В целом, стоит начинать с разговоров со «старым» банком, а уже потом при необходимости задействовать конкурентные продукты.

—

Перекредитование против консолидации

Когда речь идёт о крупных суммах и нескольких кредиторах, логичнее смотреть на более радикальные инструменты. Простое рефинансирование чаще всего применяют, если основной источник долга — одна‑две карты с очень высокой ставкой, и вы хотите просто заменить их одним кредитом с меньшей APR. Консолидация же — шаг для тех, кто запутался в наборе карт, микрозаймов и рассрочек. Она выравнивает всё в один платёж, но при этом увеличивает финансовую «гравитацию»: вы уже не можете легко маневрировать лимитами, зато избавляетесь от хаоса. Выбор между этими подходами зависит от того, что для вас важнее — гибкость или предсказуемость, и насколько вы готовы жертвовать доступным кредитом ради спокойствия и экономии.

—

Тактика на ближайшие 30 дней: пошаговый план

Неделя 1: диагностика и подготовка

На первой неделе разложите по полочкам все ваши карты: ставки, минимальные платежи, даты списаний. Посчитайте, сколько процентов уходит в месяц в абсолютных цифрах — это отрезвляет лучше любых мотивационных речей. Проверьте кредитный рейтинг и прикиньте, где вы теоретически могли бы получить более выгодные условия. Соберите скриншоты или выписки с предложениями других банков: они пригодятся как аргументы в переговорах с текущим эмитентом. Сформулируйте для себя предел: какую APR вы считаете приемлемой и готовы ли рассматривать варианты с новыми картами или кредитами, если ваш банк не пойдёт навстречу.

Неделя 2: звонки и торг

На второй неделе начинайте обзвон всех эмитентов, у которых у вас есть карты. Не пытайтесь решить всё одним разговором: лучше выделять по 20–30 минут на каждый звонок, чтобы не торопиться и не раздражаться. Фиксируйте имена сотрудников, даты и предложения, которые они озвучили. Если получите снижение ставки хотя бы по одной карте, уже победа — переведите на неё самую большую часть расходов и активнее гасите долг там. По тем банкам, которые отказываются снижать APR, после пары попыток сформируйте «чёрный список» кандидатов на закрытие или перенос долга.

Недели 3–4: выбор альтернатив и закрепление результата

Теперь, когда вы понимаете, какие банки пошли навстречу, а какие нет, можно решать: нужны ли вам новые продукты. Если где‑то есть выгодная карта с длинным льготным периодом на переведённый баланс, оцените комиссии и подумайте, успеете ли вы погасить значимую часть долга до конца акции. Если долгов много и они раскиданы по разным кредиторам, изучите предложения по рефинансированию и консолидации, сравните итоговую переплату и сроки. И самое важное — как только ставка снижена или долг перенесён, не воспринимайте это как повод снова раскручивать лимиты: зафиксируйте себе цель по сумме долга и ежемесячному платежу и придерживайтесь её, иначе даже самая выгодная ставка не спасёт от нового долгового круга.