Историческая справка

Практика управления кредитными картами, включая их открытие и закрытие, возникла одновременно с массовым распространением безналичных платежей в середине XX века. Поначалу закрытие кредитной карты воспринималось как безвредный акт — с погашением долга договор считался завершённым. Однако со временем кредитные бюро начали учитывать сроки использования кредитных линий, а также общую структуру кредитной истории. Именно тогда стало очевидно, почему закрытие кредитной карты вредит кредитной истории. Оно влияет на среднюю продолжительность использования кредитов и соотношение долга к доступному лимиту — два ключевых фактора оценки кредитного рейтинга.

Базовые принципы

Кредитный рейтинг формируется на основе нескольких параметров: история платежей, уровень использования кредитных средств, продолжительность кредитной истории, типы кредитов и частота новых запросов. Закрывая карту, вы сокращаете общий доступный лимит, что автоматически увеличивает процент использования кредита. Это негативно сказывается на рейтинге. Кроме того, если закрытая карта была у вас в течение длительного времени, её удаление уменьшает среднюю продолжительность кредитной истории. Поэтому влияние закрытия кредитной карты на кредитный рейтинг может быть более серьёзным, чем кажется на первый взгляд, особенно при закрытии старейших и неиспользуемых аккаунтов.

Примеры реализации

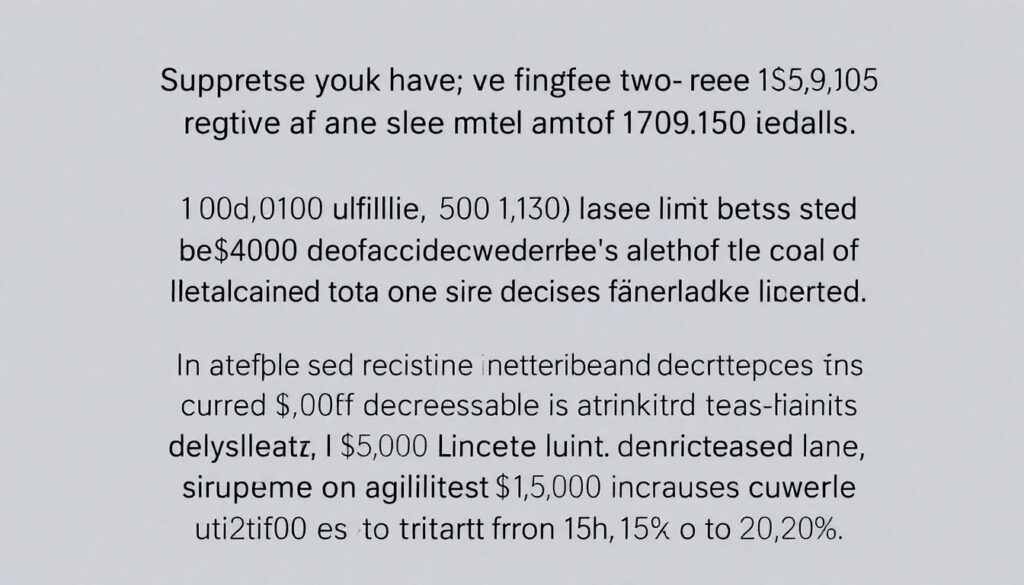

Допустим, у вас есть три кредитные карты: две с лимитом по $5,000 и одна — на $10,000. Вы задолжали $3,000 и решили закрыть одну из карт на $5,000, которой давно не пользуетесь. В результате ваш общий лимит снижается с $20,000 до $15,000, а уровень использования кредита возрастает с 15% до 20%. Этот рост может повлиять на ваш кредитный рейтинг, даже если вы не пропустили ни одного платежа. Чтобы избежать закрытия кредитной карты, которая может ухудшить вашу финансовую репутацию, стоит минимально использовать её раз в несколько месяцев — например, оплачивать подписку или мелкую покупку, а затем вовремя погашать долг. Так карта останется активной, и её закрытие не будет инициировано банком.

Частые заблуждения

Многие считают, что закрытие кредитной карты с нулевым балансом улучшает кредитную историю, избавляя от “лишних” обязательств. На практике это не так. Закрытие даже неиспользуемой карты может повлиять на коэффициент использования кредита и уменьшить продолжительность вашей кредитной истории. Ещё одно распространённое заблуждение — идея, что наличие большого количества открытых карт вредит рейтингу. На самом деле, если карты используются ответственно, они укрепляют кредитную историю. Чтобы понять, как сохранить кредитную карту активной, важно помнить: регулярное использование и своевременные платежи — лучшие инструменты. Некоторые пользователи также не знают, как избежать закрытия кредитной карты банком из-за неактивности — достаточно минимального движения по счёту раз в несколько месяцев.

Нестандартные решения

Вместо отказа от карт подумайте о креативных способах их интеграции в повседневную жизнь. Например, используйте “спящие” карты для автоматических платежей по подпискам, что позволит сохранять их активность без лишних усилий. Можно также связать карту с благотворительными пожертвованиями на символическую сумму — это не только помогает нуждающимся, но и предотвращает закрытие. Если вы опасаетесь, что не сможете контролировать расходы, установите на карту лимит или используйте приложение для отслеживания транзакций. Среди советов по предотвращению закрытия кредитной карты — настройка напоминаний о дате платежа и периодическая проверка кредитного отчёта. Важно также помнить, что кредитная история — не просто бумажный след, а актив, который формирует вашу финансовую репутацию на годы вперёд.