Понимание краткосрочных и долгосрочных финансовых целей

В 2025 году, на фоне экономической волатильности, инфляционного давления и нестабильных процентных ставок, вопрос «как сэкономить на краткосрочные цели, не жертвуя долгосрочным ростом» стал особенно актуальным. Чтобы действовать эффективно, важно четко различать сроки и характер целей. Краткосрочные цели — это финансовые задачи, которые необходимо реализовать в ближайшие 1–3 года: отпуск, ремонт, покупка техники или создание резерва. Долгосрочные цели, напротив, ориентированы на горизонты от 5 лет и более — пенсионные накопления, покупка недвижимости, образование детей или создание капитала.

Финансовое планирование на короткий срок требует высокой ликвидности и минимального риска. Долгосрочные инвестиции ориентированы на рост капитала через более рискованные активы, такие как акции или недвижимость. Ошибка многих — переключение всего капитала на решение срочных задач, что приводит к потере эффекта сложного процента в будущем.

Исторический контекст: уроки из прошлого

Вспомним 2008 год — мировой финансовый кризис. Те инвесторы, кто тогда полностью изъял капитал ради краткосрочных нужд, упустили последующий рост рынка, который начался уже в 2009 году. Аналогично, во время пандемии COVID-19 в 2020–2021 годах, те, кто продолжал придерживаться сбалансированной стратегии, зафиксировали значительный рост портфеля к 2023 году.

История показывает: краткосрочная паника и отказ от долгосрочного инвестирования в пользу сиюминутных нужд приводит к упущенной выгоде. Важно установить баланс между краткосрочными и долгосрочными целями, а не жертвовать одним ради другого.

Механизмы разделения целей и средств

Для сохранения устойчивости капитала необходимо структурировать финансовые потоки. Это достигается путем распределения активов по различным временным корзинам:

1. Краткосрочная корзина — высоколиквидные инструменты: накопительные счета, депозиты, краткосрочные облигации.

2. Среднесрочная корзина — инструменты с умеренным риском: облигационные фонды, сбалансированные портфели.

3. Долгосрочная корзина — активы с высоким потенциалом роста: акции, ETF, недвижимость.

Такой подход позволяет одновременно формировать накопления на краткосрочные цели и продолжать инвестиции без ущерба для долгосрочного роста. Например, при планировании отпуска через 12 месяцев разумно использовать накопительный счет с процентной ставкой выше инфляции, не трогая инвестиционный портфель на пенсию.

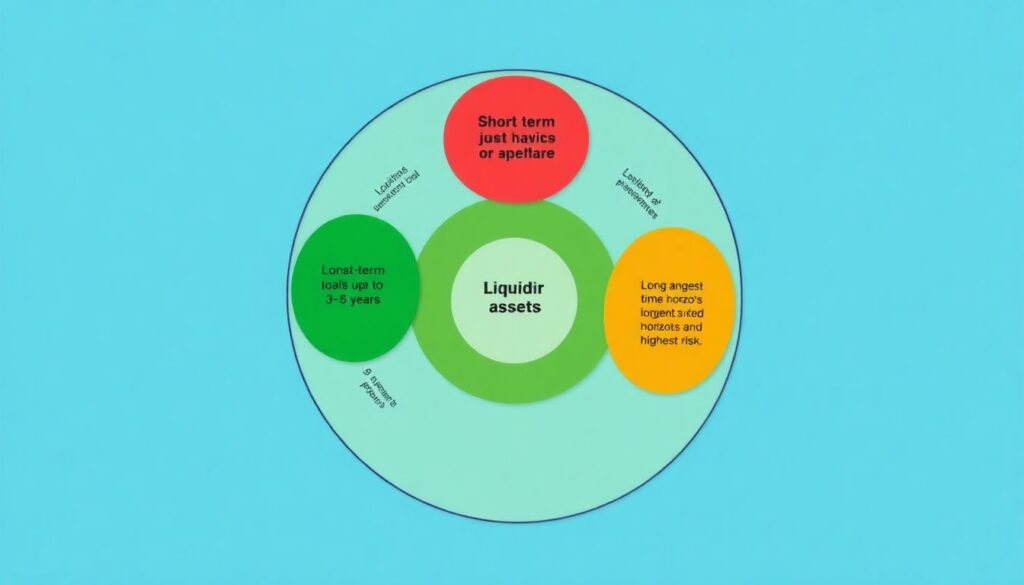

Диаграмма в текстовом описании: принцип «трех корзин»

Представим диаграмму в виде трех концентрических кругов. Внутренний круг — краткосрочные цели (до 1–3 лет), окруженные ликвидными активами. Средний круг — среднесрочные цели (3–5 лет), где преобладают облигации и смешанные инструменты. Внешний круг — долгосрочные цели с максимальным горизонтом и риском, где доминируют акции и альтернативные инвестиции. Такой «слоеный» подход минимизирует риск и поддерживает стабильность финансовой стратегии.

Сравнение с аналогичными подходами

Традиционные подходы к сбережениям часто предполагают последовательность: сначала закрыть краткосрочные задачи, затем переходить к инвестициям. Однако в условиях современной экономики это ведет к потере времени и роста капитала. Альтернативный метод — параллельное инвестирование с корректировкой риска в зависимости от горизонта — более адаптивен. Он позволяет гибко реагировать на изменения, не отказываясь от долгосрочных целей.

Например, если вы ежемесячно инвестируете 20% дохода, можно направить 5% в краткосрочные сбережения, 5% — в среднесрочные, и 10% — на долгосрочные цели. Такой подход автоматически выстраивает сбалансированную систему, в которой каждый рубль работает с учетом временного аспекта.

Практические примеры и выводы

Представим молодую семью, планирующую покупку автомобиля через два года и одновременно начинающую накопления на образование ребенку через 15 лет. Вместо того чтобы полностью сосредоточиться на первом, они распределяют ежемесячные сбережения: 40% — в краткосрочный фонд (например, банковский вклад), 60% — в долгосрочный портфель (индексные фонды). Таким образом, они решают текущую задачу, не прерывая рост капитала.

В заключение, грамотное финансовое поведение — это не выбор между краткосрочными и долгосрочными приоритетами, а поиск оптимального баланса. Современные инструменты позволяют выстраивать стратегию, в которой накопления на краткосрочные цели не становятся препятствием для будущего роста. Ключ — в системном подходе, регулярной корректировке и разделении функций капитала. Это и есть ответ на вопрос, как сэкономить на краткосрочные цели, не жертвуя инвестициями в будущее.