What “consolidating debt” actually means in real life

Debt consolidation sounds fancy, but in practice it’s simple: you take several existing debts with different rates and due dates and roll them into one new loan or line of credit. Instead of juggling four credit cards, a store card and a personal loan, you make a single payment, ideally at a lower interest rate. The tool might be a bank loan, a balance transfer card, a line of credit or specialized debt consolidation loans from finance companies. On бумаге это выглядит очень логично, но в реальной жизни результат сильно зависит от дисциплины и условий договора.

Why people reach a breaking point and look at consolidation

В повседневной жизни триггер почти всегда один и тот же: ощущение, что ты каждый месяц платишь, а сумма долга почти не двигается. Самый частый сценарий — накопившийся credit card debt consolidation вопрос: несколько карт с APR 22–29%, минимальные платежи «съедают» зарплату, а основной долг почти не уменьшается. К этому добавляется хаос дат: 5‑го, 12‑го, 25‑го числа. Пара пропущенных платежей — и штрафы плюс рост ставки. В этот момент идея «один платёж вместо шести» кажется спасением, и это нормально, главное — не хватать первое предложение, а считать.

When consolidation actually makes solid financial sense

Консолидация начинает работать на вас, когда выполняется три условия одновременно. Во‑первых, новая ставка реально ниже. Если у вас 18–25% по картам и 12% по новому кредиту — экономия есть, если разница 2–3 пункта — эффект слабее. Во‑вторых, срок не растянут до абсурда: переводить 4‑летний долг в 10‑летний только ради маленького платежа почти всегда плохо. В‑третьих, вы прекращаете пользоваться старыми картами, а не оставляете их «на всякий случай». При соблюдении этих трёх пунктов консолидация превращается в управляемый инструмент, а не в бесконечную карусель долга.

Quick technical check: is consolidation worth it for you?

Mini‑framework для расчёта

1. Сложите все долги и средневзвешенную ставку (APR).

2. Узнайте реальную ставку по новому продукту, включая комиссии.

3. Сравните переплату за весь срок, а не только ежемесячный платёж.

Пример. У вас три карты: $3,000 под 24%, $2,000 под 21% и $1,000 под 29%. Средняя ставка около 23.8%. Банк предлагает personal loans for debt consolidation на $6,000 под 13% на 36 месяцев. При старой схеме за три года вы отдаёте больше $2,700 процентов, при новой — около $1,300. Экономия ощутимая, и здесь консолидация выглядит оправданной, если вы не вернётесь к активной раскрутке лимитов.

Real‑world story: when consolidation works

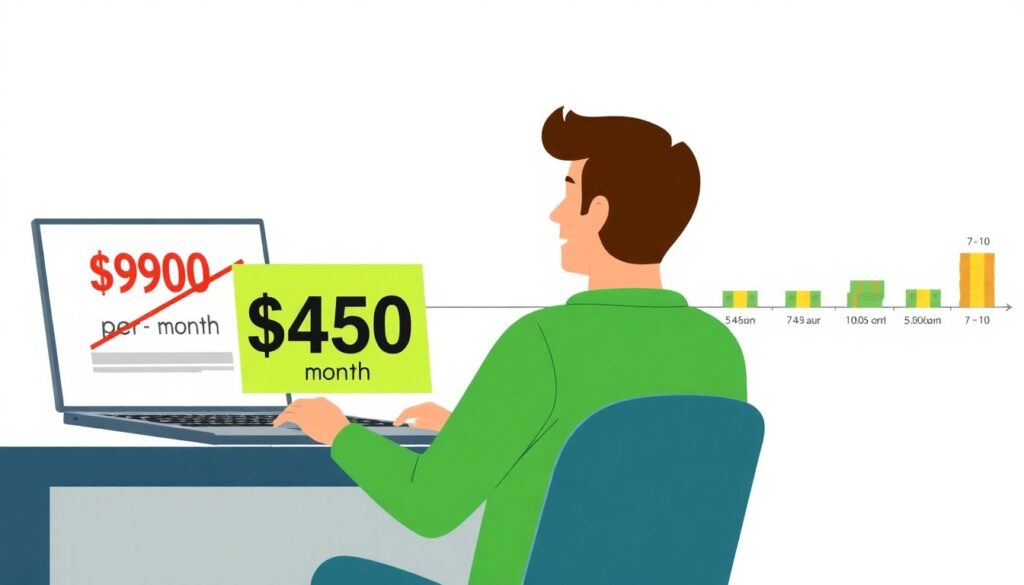

Возьмём пример из практики финансового консультирования. Семья в США: общий потребительский долг $27,000 — пять кредиток, медицинский счёт и автокредит. Минимальные платежи тянули на $1,100 в месяц, просрочки стали регулярными. Им одобрили один из best debt consolidation companies loan под 11.5% вместо среднего 23% и забрали все кредиты на себя. Новый платёж — $740 при сроке 48 месяцев и жёстком условии: закрытие старых карт после погашения. Через восемь месяцев, когда бюджет стал устойчивым, они начали досрочное погашение и уложились в 40 месяцев. Ключевой момент успеха: не пользоваться освобождёнными лимитами и прописанный план выплат в календаре.

When consolidation is just a shiny trap

Главный капкан — фокус только на ежемесячном платеже. Кредитор показывает: «Было $900, станет $450», и мозг моментально расслабляется. Но за этим часто стоит удлинение срока с 3–4 до 7–10 лет. Да, становится легче дышать, но общая переплата может вырасти на тысячи долларов. Ещё одна ловушка — комиссии: разовая плата 3–5%, страховки «по умолчанию», скрытые сборы за перевод. Добавьте риск психологический: вы «обнулили» карты, лимиты свободны, и очень легко снова ими воспользоваться. Тогда новый долг наслаивается на старый, и через пару лет приходится консолидацию… консолидации делать, что превращает инструмент в долговую воронку.

Technical block: red‑flag conditions to watch

Обратите внимание на детали договора:

– Комиссия за выдачу: выше 5% от суммы долга — повод поискать другое предложение.

– Variable APR: если ставка плавающая, посмотрите, к какому индексу привязана и есть ли потолок.

– Prepayment penalty: штраф за досрочное погашение делает консолидацию менее гибкой.

– Cross‑default: некоторые контракты дают кредитору право требовать полный возврат при просрочке по другим обязательствам.

Если два‑три таких пункта встречаются вместе, а выгода по ставке небольшая, это уже «токсичное» предложение, даже если маркетинг звучит очень убедительно.

Consolidation vs just gritting your teeth and paying faster

Бывает, что лучше не связываться с новым кредитом, а просто агрессивно гасить текущие. Если сумма долга до $5,000–7,000, ставки не запредельные, а доход позволяет направлять дополнительные $200–300 в месяц, классические методы «debt snowball» или «debt avalanche» часто выигрывают. Вы экономите на комиссиях, не продлеваете срок и быстрее учитесь жить без заёмных денег. Консолидация логична, когда долгов много, ставки очень высокие, а количество кредиторов уже мешает контролю. Вас не должно манить слово “simplify” само по себе, важно, чтобы упрощение сопровождалось реальной математической выгодой.

Credit card debt consolidation: balance transfers done right

Отдельный инструмент — карточные предложения с 0% на 12–21 месяцев для перевода баланса. Такой credit card debt consolidation может быть почти бесплатным кредитом, если всё сделать правильно. Правила простые: не использовать новую карту для покупок, не пропускать платежи и разделить остаток на количество льготных месяцев, чтобы долг уложился в период 0%. Если перевести $5,000 под 3% комиссии и погасить за 18 месяцев, ваш эффективный процент будет ниже 4% годовых — это сильно лучше 25% по старой карте. Но одно нарушение срока платежа способно поднять ставку до стандартной и обнулить всё преимущество.

Debt consolidation loans vs DIY strategies

Debt consolidation loans от банков или онлайн‑кредиторов обычно фиксируют ставку и срок, что удобно для планирования. Вы точно знаете: 36 или 48 месяцев, сумма к уплате каждый раз одинаковая. «Самодельные» стратегии — жёсткий бюджет, допдоход, приоритетное гашение дорогих кредиток — гибче, но требуют высокой самодисциплины. Неплохой компромисс — частичная консолидация: вы берёте новый кредит, чтобы закрыть только самые дорогие долги, а более дешёвые гасите сами. Такой подход уменьшает ежемесячную нагрузку и экономит проценты, не связывая вас слишком долгим новым обязательством.

Debt consolidation vs debt settlement: huge difference

Многие путают debt consolidation vs debt settlement, хотя это совершенно разные миры. Консолидация — это замена нескольких долгов одним новым, вы всем всё платите. Debt settlement — переговоры о том, чтобы списали часть долга. Обычно компания‑посредник просит прекратить платежи, накапливать деньги у них, а затем “торговаться” с банками. Да, иногда можно погасить 100% долга, заплатив 50–60%, но цена — убитый кредитный рейтинг на годы, возможные налоговые последствия и агрессивные звонки коллекторов. Для большинства людей, особенно тех, кто ещё может платить, консолидация гораздо мягче по последствиям, чем settlement‑подход.

How to choose a lender or company without getting burned

Если нужен посредник, а не просто банковский кредит, внимательно изучайте best debt consolidation companies не по рекламе, а по лицензиям и отзывам в независимых источниках. Избегайте фирм, которые обещают «гарантированное одобрение», просят крупный аванс до заключения договора или советуют перестать платить по текущим обязательствам «ради стратегии». Нормальная компания прозрачно объяснит, какие именно долги они возьмут, какая будет итоговая ставка, срок, полный размер комиссий и как отразится всё на кредитной истории. Любое давление «подписать прямо сейчас, пока действует спецпредложение» — это маркер продавца, а не советника.

Simple decision algorithm before you consolidate

Перед тем как подписывать что‑то, пройдите по цепочке вопросов. Первое: если вы перестанете пользоваться кредитками и начнёте платить сверх минимума, сможете ли закрыть долги за 2–3 года без новых займов? Если да, то, возможно, дополнительный кредит не нужен. Второе: уменьшится ли общая сумма процентов хотя бы на 20–25% по сравнению с текущим сценарием? Если нет — мало смысла рисковать. Третье: есть ли у вас бюджет и финансовая «подушка» хотя бы в один‑два месяца расходов, чтобы очередной форс‑мажор не превратил новый кредит в ещё одну просрочку?

When consolidation is a trap you should walk away from

От консолидации лучше отказаться, если вы берёте новый кредит в основном ради того, чтобы «освободить лимит и вздохнуть», а не чтобы реально закрыть долги. Ещё тревожный знак: если ваш доход нестабилен и вы уже пару раз меняли работу за год, длинный фиксированный кредит может стать якорем. Люди часто недооценивают, насколько психологически тяжело снова сесть на карты, когда внезапно ломается машина или приходит счёт от врача. Если вы знаете за собой склонность тратить «освободившиеся» деньги, лучше сосредоточиться на ограничении доступа к заимствованиям, а не на их перепаковке в новый продукт.

How to make consolidation work in your favor

Чтобы консолидация была инструментом, а не ловушкой, нужна стратегия из трёх шагов. Сначала — диагностика: чёткий список всех долгов, дат, ставок и минимальных платежей. Затем — подбор инструмента: сравнить банковские продукты, онлайн‑сервисы и предложения от кредитных союзов, а не брать первое, что одобрили. И, наконец, поведенческие изменения: заморозить или урезать лимиты по картам, завести отдельный счёт только для платежей по кредиту, автоматизировать списания и раз в месяц сверять план с фактом. Тогда консолидация перестаёт быть разовой акцией и превращается в ступеньку к реальному выходу из долгового цикла.