Why Turning Saving into a Game Actually Works

Over the last three years, families have been quietly turning saving into a kind of sport. Between 2022 and 2024, different surveys in the US and Europe showed that roughly 40–55% of households tried at least one savings challenge, and about a third stuck with it for over three months. That’s impressive, учитывая, что обычный бюджет «умирает» уже к концу первого квартала. Когда вы делаете из денег игру, а не наказание, детям проще вовлекаться, а взрослым — не срываться. Вместо «нельзя тратить» появляется мысль: «Как мы сегодня обойдём систему и отложим больше?».

Классические и креативные подходы: что популярно в 2025

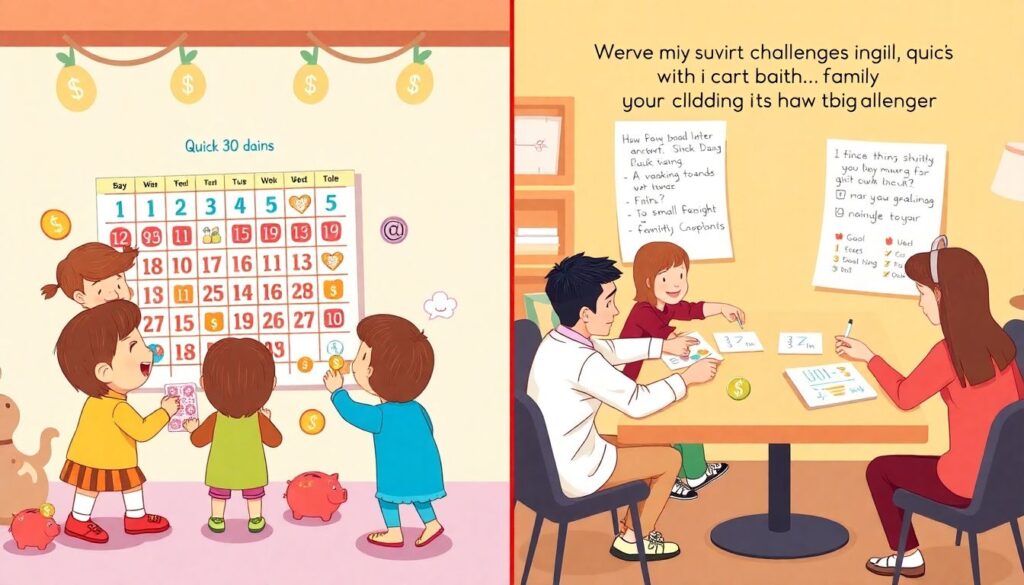

Самый знакомый вариант — календарный monthly savings challenge for families: каждый день месяца вы откладываете фиксированную или растущую сумму. За последние три года его чаще всего выбирали семьи с фиксированным доходом, которым нравится предсказуемость. Но параллельно набирают обороты креативные family money saving challenge ideas: «цветовой» челендж (откладываете деньги каждый раз, когда надеваете что‑то красное), «банка комплиментов» (каждое похваленное действие ребёнка — плюс монетка), «no-spend weekend» с мини-призами. В 2025 такие игровые сценарии особенно ценят семьи с детьми начальной школы, которым важен элемент веселья, а не только результат.

Сравнение подходов: структурные vs гибкие челленджи

Если грубо делить, есть два лагеря: структурированные и гибкие игры. Первые — это когда у вас есть чёткий printable family savings challenge chart: даты, суммы, цель. Они идеально подходят тем, кто любит галочки, рутины и визуальный прогресс. По опросам 2022–2024 годов, около половины семей, использующих такие таблицы, достигали хотя бы 80% плановой суммы. Гибкие челленджи — это «когда получится»: откладываем всё, что «сэкономили» на кофе, парковке или спонтанных покупках. Их плюс — меньше стресса, но и результат может быть плавающим, особенно если у семьи нет привычки отслеживать расходы.

Когда лучше выбирать строгий план

Структурные челленджи полезны, если вы копите на конкретную цель и у вас ограниченный срок: школьный лагерь, новый ноутбук, отпуск. Здесь помогает не только заранее рассчитанный график, но и сам ритуал: вечером всей семьёй вы закрашиваете клетку или наклеиваете стикер. По данным нескольких опросов потребительского поведения за 2023–2024 годы, семьи с чётко обозначенной суммой и дедлайном вдвое чаще доводили челлендж до конца. Минус — такой формат тяжело переносит «форс-мажоры»: заболел, потерял подработку — план рассыпается, и его приходится полностью пересматривать.

Когда гибкость — ваш лучший друг

Гибкие форматы лучше работают, если доход нестабилен: фриланс, сменный график, сезонная работа. Вместо фиксированных сумм вы объявляете «правила игры»: каждый кэшбэк полностью идёт в копилку; каждая незапланированная подработка — минимум 20% в сторону цели; каждый раз, когда вы выбираете готовку дома вместо доставки, сумма «сэкономленного» перекладывается в конверт. В период с 2022 по 2024 год именно такие схемы чаще внедряли молодые семьи до 35 лет. Они отмечали, что это даёт ощущение контроля без жёстких рамок, хотя итоговая сумма иногда ниже, чем у «табличных» игроков.

Технологии в помощь: приложения, гаджеты и немного старой школы

В 2025 году технологии стали неотъемлемой частью семейных финансовых игр. budgeting apps for family savings goals позволяют автоматически раскладывать расходы по категориям, ставить лимиты и устраивать мини-соревнования: кто меньше потратит на перекусы, тот выбирает фильм на вечер. За 2022–2024 годы доля домохозяйств, регулярно использующих такие приложения, выросла примерно с четверти до почти половины. Параллельно растёт интерес к «умным» копилкам, которые подсвечиваются или меняют цвет, когда вы достигаете нового уровня, превращая сам процесс откладывания в зрелище для детей.

Плюсы и минусы цифровых решений

У технологий есть очевидные плюсы: автоматический учёт, напоминания, наглядные графики. Многие family financial planning tools for saving money позволяют подключать сразу несколько аккаунтов, чтобы партнёры и подростки видели общий прогресс и не «жили в разных финансовых реальностях». Однако есть и подводные камни. Не всем комфортно делиться всей транзакционной историей даже внутри семьи, а у детей может сформироваться мысль, что «деньги — это просто цифры в телефоне». Плюс, если приложение перегружено функциями, оно быстро надоедает, и челендж умирает вместе с уведомлениями, которые вы отключили.

Почему бумага и наклейки всё ещё работают

При всём цифровом изобилии, старый добрый printable family savings challenge chart никуда не делся. Семьи с детьми до 10–11 лет часто отмечают, что физическая таблица на холодильнике работает лучше любой модной программы: ребёнок видит цель, трогает её, раскрашивает прогресс. Исследования поведения пользователей с 2022 по 2024 год показывали простую вещь: когда визуализация цели всегда на виду, вероятность импульсивных покупок снижается — просто потому, что вы чаще вспоминаете, ради чего копите. Да и взрослым приятно каждое утро видеть, что они уже не на нуле, а, скажем, на «уровне десяти закрашенных ячеек».

Как выбрать подходящий семейный челлендж

Первый фильтр — возраст и характер детей. Младшим важны быстрые победы и осязаемые призы: лучше короткий 30-дневный челендж с небольшими суммами, но с понятным финалом. Подросткам можно уже доверить часть планирования: пусть сами предлагают family money saving challenge ideas на месяц и спорят, какой формат честнее. Второй фильтр — тип дохода: стабильный оклад любит фиксированные суммы, нестабильный — проценты и «правила». И третий — ваша терпимость к цифрам: если от слов «финансовый отчёт» у вас всё внутри сжимается, начните с простой бумажной схемы и минимального количества приложений.

Советы по мягкому старту без стресса

Чтобы не выгореть на старте, выбирайте цель, которая ощущается достижимой за 1–3 месяца, а не «квартира мечты». Начните с суммы, которую вы гарантированно не заметите в повседневной жизни, и добавляйте сложность уже после первого успешно закрытого цикла. Хорошая тактика — комбинировать один структурный челендж и один игровой: например, фиксированная сумма раз в неделю плюс «видим цвет — откладываем монетку». По данным опросов домохозяйств за 2022–2024 годы, семьи, использующие такую комбинацию, реже бросали практику полностью: если один формат надоедает, второй всё равно продолжает работать.

Тенденции 2025 года: геймификация, совместные цели и осознанность

К 2025 году тренд простой: меньше стыда и морализаторства вокруг денег, больше игры и открытых разговоров. Популярность семейных чатов в мессенджерах, где фиксируются достижения по челенджам, выросла вместе с распространением мобильных family financial planning tools for saving money. Появляются даже «кооперативные» monthly savings challenge for families: несколько дружеских семей копят параллельно на похожие цели и делятся результатами раз в неделю, превращая экономию в социальное событие. Плюс, родители всё чаще учат детей не только копить, но и обсуждать, на что именно они хотят тратить эти деньги, чтобы экономия не казалась бессмысленной.

Что будет дальше: от просто накоплений к финансовым навыкам

Если в 2022–2023 годах акцент был на том, чтобы вообще начать откладывать, то по данным опросов за 2024 год всё больше семей ставят цель научить детей думать категориями бюджета: «фиксированные расходы», «хотелки», «подушка безопасности». Челленджи постепенно превращаются в тренировочный полигон: сначала вы играете в «копим на игру», потом — в «строим резерв на три месяца», а дальше плавно переходите к инвестиционным обсуждениям. И вот здесь становятся особенно ценны простые, но понятные budgeting apps for family savings goals, где ребёнок может видеть, как его небольшие регулярные взносы превращаются во что‑то значительно большее со временем.