Why Your Credit Score Is Basically Your Money Reputation

Think of your credit score as a shortcut number that tells lenders how risky it is to lend you money. It’s built from your past behavior: do you pay on time, how much debt you carry, как долго вы уже пользуетесь кредитом. When you learn how to use that number strategically, you don’t just “get approved” — вы выбираете, на каких условиях занимать, и платите заметно меньше процентов за тот же самый кредит. Это и есть суть smarter borrowing: понимать правила игры и разворачивать их в свою пользу.

Key Terms Without the Jargon

Before we dive into tactics, закрепим базовые понятия. Credit report — это ваш «финансовый досье»: список открытых и закрытых счетов, лимитов, задержек по платежам. Credit score — трехзначное число, рассчитанное на основе отчета. Utilization — доля использованного лимита: если у вас лимит $10,000 и долг $3,000, utilization = 30%. Hard inquiry — запрос, который делает банк, когда вы реально подаете заявку, он слегка снижает балл. Soft inquiry — проверка без влияния на score, например, при предварительном одобрении.

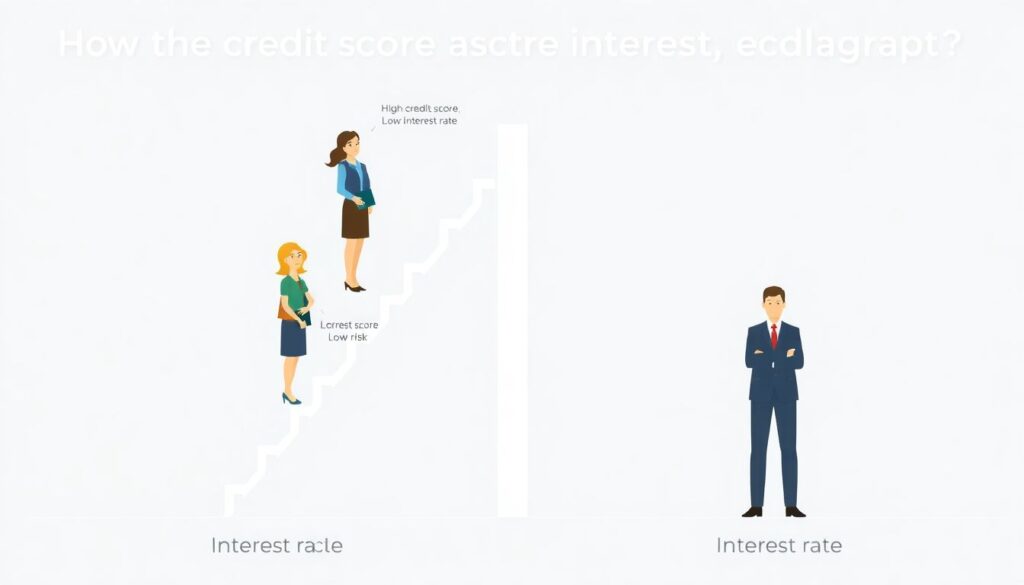

Как именно балл превращается в проценты

Чтобы понять how credit score affects interest rates on loans, представьте лестницу. На верхних ступенях — высокий балл, там банки чувствуют себя спокойно и снижают ставку. На нижних — низкий score, риск выше, ставка растет. Визуализируем это в виде схемы:

[Diagram: Credit score → Risk level → Interest rate → Total cost of loan].

Чем выше риск, тем дороже каждая единица долга за весь срок кредита. Два человека берут по $20,000, один под 7%, другой под 18% — переплата различается в тысячи долларов.

Практика: how to improve credit score for loan approval

Если цель — одобрение кредита в ближайшие 3–12 месяцев, работаем точечно. Сначала берете свежий кредитный отчет и ищете: просрочки, долги под потолком лимита, ошибки. Далее — конкретные шаги:

– Снижайте utilization ниже 30%, а лучше до 10–20%.

– Настройте автоплатежи, чтобы не допускать новых задержек.

– Оспорьте в бюро явные ошибки или «чужие» долги.

[Diagram: “Quick wins” → Меньше долга, нет просрочек → Улучшение балла → Выше шанс одобрения]. Такой фокус уже через несколько месяцев помогает перейти в более выгодный диапазон.

Подбор формата: best loans for fair credit scores

Если у вас «fair» кредитный балл, задача не притворяться идеальным заемщиком, а правильно выбрать продукт. Часто best loans for fair credit scores — это предложения от кредитных союзов, онлайн‑банков и финтех‑площадок, которые гибче смотрят на балл и больше учитывают доход, стаж работы или залог. Сравнивайте не только ставку, но и комиссии за оформление, страховки, штрафы за досрочное погашение. Иногда чуть более высокая ставка без скрытых платежей выгоднее дешевой “на витрине” с дорогими допами.

Когда балл хромает: personal loans for bad credit with low interest

Низкий балл не означает, что вам доступны только хищные займы. Personal loans for bad credit with low interest реально существуют, но обычно требуют встречных шагов. Банк может попросить поручителя с хорошим score или залог — автомобиль, депозит, ценные бумаги. Еще один вариант — кредит‑строитель (credit builder loan): вы платите небольшие взносы, деньги «лежат» на защищенном счете, а по окончании срока получаете сумму и историю своевременных платежей. Это заменяет быстрые, но разрушительные payday‑займы.

Крупные цели: credit score requirements for mortgage and car loan

Когда речь о жилье или машине, правила ужесточаются. Credit score requirements for mortgage and car loan зависят от страны и конкретного банка, но принцип похож: чем длиннее срок и больше сумма, тем внимательнее смотрят на отчет. Для ипотеки критичны стабильные доходы, отсутствие свежих просрочек и вменяемый уровень долга к доходу. Для автокредита банки иногда готовы мириться с более низким баллом, но взамен поднимают ставку или требуют первый взнос выше. Ваша задача — прийти к ним уже с «подчищенной» историей.

Сравниваем альтернативы: не только классические кредиты

Не зацикливайтесь только на одном варианте займа. Часто вы можете выбрать между:

– Кредитной картой с льготным периодом против классического кредита наличными.

– Займом под залог (secured) против необеспеченного (unsecured).

– Рефинансированием старых долгов в один более дешевый.

[Diagram: Набор опций → Оценка ставки + комиссий + рисков → Выбор оптимального варианта]. Иногда выгоднее оптимизировать существующие долги, чем брать новый. Сравнивайте итоговую стоимость с учетом всех сборов на весь срок.

Как использовать свой балл как инструмент переговоров

Ваш кредитный score — это не приговор, а аргумент. Сначала смотрите предложения нескольких банков и онлайн‑платформ, затем используете лучшие условия как «рычаг» при общении с другими. Если видите предодобрение под более низкую ставку, показываете это конкуренту и спрашиваете, может ли он повторить или улучшить условия. Особенно это работает, когда ваш балл только что вырос: система еще учитывает старые данные, а вы уже можете претендовать на новый диапазон ставок.

Контроль — это не разовая акция, а привычка

При разумном подходе credit score становится рабочим инструментом планирования: вы заранее думаете, что хотите купить через год‑два, и начинаете готовить историю уже сейчас. Раз в несколько месяцев проверяйте отчеты на ошибки, держите utilization в комфортных пределах и не открывайте кучу счетов без необходимости. Тогда к моменту, когда вам понадобится крупный заем, вопрос уже не в том, “одобрят ли”, а в том, какие условия вы готовы принять — именно так выглядит осознанное и выгодное заимствование.