Why money decisions in your 20s matter more than they look

Most new graduates недооценивают, насколько сильно первые пять лет после выпуска задают тон всей финансовой траектории. По данным Федеральной резервной системы США, средний американец до 35 лет в 2024 году имеет около 32–35 тыс. долларов долга без учета ипотеки, и примерно половина этой суммы приходится на студенческие кредиты. Одновременно медианный размер сбережений в этой возрастной группе едва дотягивает до 5–7 тыс. долларов, а почти у трети нет «подушки» вообще. Это значит, что один неудачный год после выпуска — увольнение, переезд, дорогие ошибки с кредитами — может отбросить вас назад на многие годы. Поэтому речь не о том, чтобы стать «финансовым гением», а о том, чтобы внедрить несколько устойчивых привычек, которые работают даже в хаосе первой работы, переездов и смены городов.

Минимальный, но честный бюджет: считать по‑взрослому

Большинство выпускников либо вообще не ведут бюджет, либо делают это в виде абстрактных заметок. Это становится особенно заметно на фоне инфляции 2022–2023 годов: цены на аренду в крупных городах США выросли в среднем на 12–15 % по сравнению с доковидным уровнем, а расходы на продукты — примерно на 20 % за три года. При этом зарплаты выпускников, по данным NACE, увеличились лишь на 5–8 % в среднем с 2022 по 2024 год. Без детального планирования разрыв между доходами и расходами заполняется кредитками. Поэтому первый зрелый шаг — не экономить на кофе, а научиться видеть реальные денежные потоки за месяц: аренда, транспорт, страхование, долги, базовые удовольствия и спонтанные траты, которые почти всегда занижаются «на глаз» минимум на 20–25 %.

Technical note: если использовать принцип 50/30/20, то 50 % после учета налогов направляются на обязательные расходы, 30 % — на переменные удовольствия, 20 % — на цели: досрочное погашение долгов и сбережения. Но для дорогих городов новичкам часто приходится временно смещать баланс к 60/25/15, чтобы не уходить в минус.

Цифровой инструментарий: как выбрать приложения под себя

Сегодняшний выпускник окружен финансовыми сервисами, но переизбыток выбора часто парализует так же, как и его отсутствие. Исследования Bankrate и Pew за 2023–2024 годы показывают, что более 60 % миллениалов и зумеров хотя бы раз скачивали приложение для учета денег, но только около 20 % продолжают пользоваться им дольше трех месяцев. Причина банальна: слишком сложные интерфейсы, мануальная категоризация каждой покупки и ощущение вины при каждом входе. Если фокус сместить с идеальной детализации на автоматизацию, шансы на выживание привычки резко растут. Самые best budgeting apps for recent graduates в реальной жизни — те, которые автоматически подтягивают транзакции с карт и банков, задают пару базовых целей и почти не требуют ручного ввода, кроме редких наличных или необычных расходов.

Technical note: хорошее приложение должно уметь: безопасно подключаться к банку по протоколам вроде Plaid или аналогов, группировать траты по MCC‑кодам, показывать кэш‑флоу минимум на 90 дней вперед на основе регулярных платежей и позволять выставлять «триггеры» — уведомления, когда вы превышаете среднее значение по категории больше чем на 15–20 %.

Студенческие кредиты: стратегия вместо паники

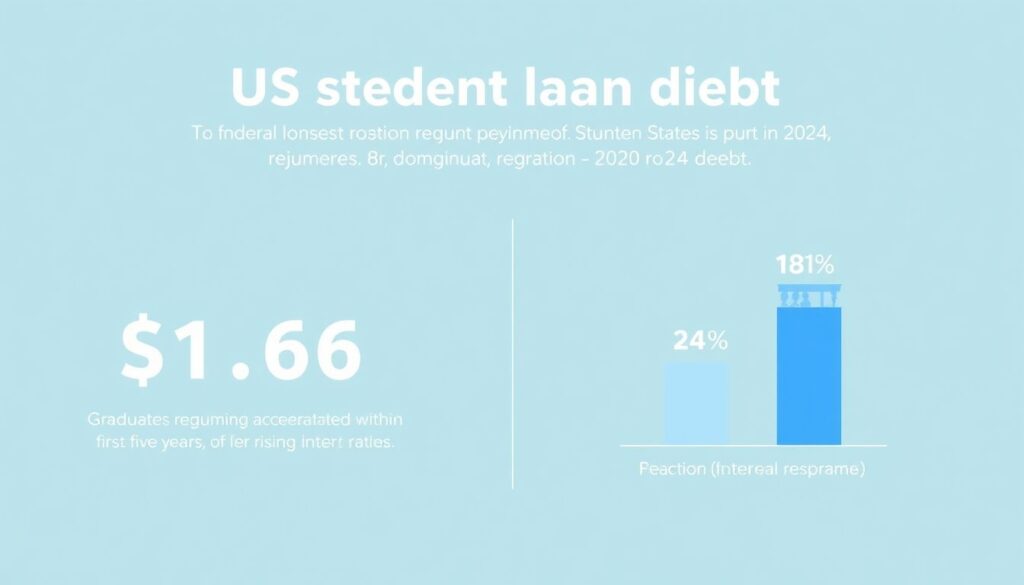

По оценкам Federal Reserve за 2024 год, совокупный объем студенческой задолженности в США стабилизировался около 1,6 трлн долларов, но структура выплаты меняется: доля выпускников, выбирающих ускоренное погашение в первые пять лет, выросла примерно с 18 до 24 % с 2022 года. Это реакция на рост процентных ставок в 2022–2023 годах: даже разница в 1 процентный пункт по займу в 30 тыс. долларов означает дополнительные тысячи долларов процентов за срок кредита. Многие начинают искать student loan refinancing options for new graduates сразу после выхода на работу, однако далеко не всегда это рационально. Снижение ставки имеет смысл только если вы не теряете льгот: отсрочки, доход‑зависимые планы и возможное участие в программах списания для отдельных профессий.

Technical note: базовый ориентир — считать эффективную ставку после всех комиссий (APR) и сравнивать общий объем процентов до конца срока, а не только ежемесячный платеж. Если разница по APR менее 1 процентного пункта и при этом вы теряете гибкость государственных программ, рефинансирование часто невыгодно.

Сбережения и «подушка»: не ждать высокой зарплаты

Распространенный аргумент: «Буду зарабатывать больше — тогда и начну откладывать». Реальность последних трех лет показывает обратное. По данным отчетов JP Morgan и Fidelity за 2022–2024 годы, люди, начавшие регулярные сбережения сразу после выпуска, даже с сумм в 50–75 долларов в месяц, через три года имели медианный баланс на 40–60 % выше, чем те, кто ждал повышения зарплаты. Причина — не только сложный процент, но и то, что без «подушки» молодые специалисты чаще вынуждены брать невыгодные кредиты при первых форс‑мажорах. В этом контексте high-yield savings accounts for young adults стали рабочим компромиссом между безопасностью и доходностью: после подъема ставок в 2022–2023 годах многие онлайн‑банки стабильно платили 3,5–4,5 % годовых, что заметно выше классических счетов с 0,1–0,3 %.

Technical note: оптимальная «подушка» — 3–6 месяцев базовых расходов, но реалистичная цель для выпускника на старте — один месяц за первый год работы и дальнейшее наращивание. Хранить резерв лучше на отдельном счете с возможностью быстрого доступа, но без привязки дебетовой карты, чтобы исключить импульсивные траты.

Инвестиции: начать маленько, но рано

Рынки 2022–2024 годов были нервными: резкое падение технологических акций в 2022‑м, частичное восстановление в 2023‑м и новые колебания в 2024‑м напугали многих новичков. Однако статистика Vanguard и BlackRock показывает, что инвесторы, начавшие регулярные вложения даже в «плохие» годы, через три года в среднем чувствовали себя увереннее и чаще продолжали инвестировать, чем те, кто выжидал «идеального момента». Для выпускника ключевая задача — не угадать пик или дно, а выстроить автоматический ежемесячный взнос, пусть всего 50–100 долларов. beginner investment accounts for college graduates — это чаще всего брокерские счета или IRA с доступом к недорогим индексным фондам. Главное — понять разницу между диверсифицированным портфелем и ставкой на одну «горячую» акцию или криптовалюту из соцсетей.

Technical note: базовый ориентир по риску — доля акций в портфеле примерно 100 минус ваш возраст (или чуть агрессивнее, если горизонт больше 20 лет). Комиссии фондов (expense ratio) желательно держать ниже 0,2 % в год. Проверяйте, есть ли комиссии за сделки и обслуживание счета: для регулярных небольших взносов критично, чтобы они были нулевыми.

Кредитная история: строить репутацию с нуля

Переход от студенческой жизни к самостоятельной часто сопровождается первым серьезным столкновением с кредитной системой. По данным Experian за 2023–2024 годы, средний кредитный скор у людей 18–24 лет держится на уровне 680–690, но разброс огромный: отличники с баллами 750+ соседствуют с теми, кто уже успел испортить историю просрочками по небольшим картам. Проблема многих выпускников в том, что у них вообще нет истории, и банки видят их как чистый риск. Поэтому специальные кредитные продукты для старта — не «ловушка», а инструмент. credit cards for new graduates with no credit history часто идут с невысоким лимитом и скромными бонусами, но именно они позволяют за 12–18 месяцев выйти на уровень, при котором аренда квартиры, автокредит или более выгодные карты становятся доступнее.

Technical note: идеальная стратегия использования первой карты — расходовать не более 10–30 % лимита в месяц и полностью гасить баланс до даты платежа. Важны три параметра: длительность истории (age), доля использования лимита (utilization) и отсутствие просрочек. Один пропущенный платеж может уронить скор на 60–100 пунктов и держаться «шрамом» до семи лет.

Баланс между долгом и будущим ростом

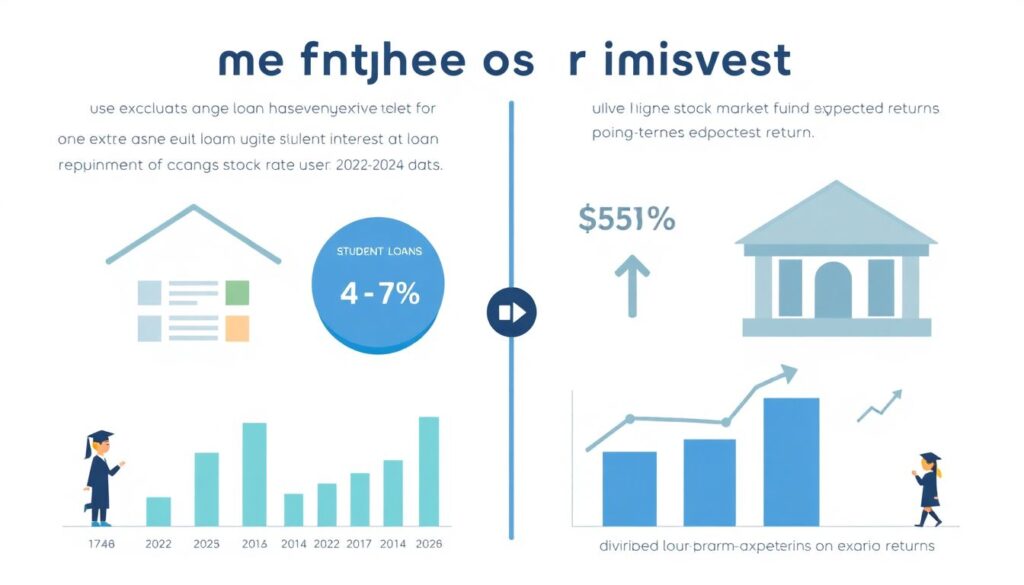

У выпускников часто возникает дилемма: направлять лишние деньги в агрессивное погашение кредитов или в инвестиции. Данные за 2022–2024 годы показывают, что средние ставки по студенческим займам колебались в диапазоне 4–7 %, тогда как долгосрочная ожидаемая доходность диверсифицированного фондового рынка исторически оценивается в районе 6–8 % годовых. На бумаге может показаться, что всегда выгоднее инвестировать. Но психологический эффект долга в начале карьеры не менее важен: исследования CFPB указывают, что высокая долговая нагрузка увеличивает вероятность выгорания и смены профессии в первые пять лет, особенно в низкооплачиваемых секторах. Поэтому решение редко бывает бинарным: чаще всего устойчивее работает стратегия «гибрид» — базовое ускоренное погашение дорогих кредитов плюс минимальные, но стабильные инвестиции, чтобы не терять годы сложного процента.

Technical note: практический критерий — если ставка по долгу выше 7–8 %, агрессивное досрочное погашение почти всегда рациональнее консервативных инвестиций. Если ставка ниже 5 %, а у вас уже есть «подушка» на 3–6 месяцев, можно смещать приоритет в сторону инвестиций, сохраняя при этом график выплат.

Как превратить знания в устойчивые привычки

Финансовая грамотность не работает, если остается в формате «прочитал статью и вдохновился на два дня». Данные поведенческих исследований за 2022–2024 годы показывают, что ключ к долговременным изменениям — не сила воли, а изменение среды. Автоматические переводы на сбережения и инвестиции в день зарплаты, автооплата минимальных платежей по кредитам, отдельный счет для краткосрочных целей — это не «лайфхаки», а инфраструктура, которая снижает вероятность ошибки в периоды стресса. Выпускники, которые через три года после начала карьеры сохраняли хотя бы две такие автоматизации, в исследованиях крупных брокеров на 25–35 % чаще имели положительный чистый капитал, чем те, кто полагался на ручное управление. Финальная цель — не идеальный финансовый план, а система, где даже в насыщенные недели по умолчанию происходит правильное действие, а для ошибки нужно приложить усилие.