Why Zero‑Based Budgeting Fits Busy Families in 2026

If you’re juggling work, kids, subscriptions, and the occasional “how did we just spend $400 on delivery this month?”, zero‑based budgeting for families can feel like switching from chaos to a clear dashboard. Prices are still high, kids’ activities cost a small fortune, и digital spending (from in‑game purchases до micro‑subscriptions) подтачивает бюджет незаметно. В 2026 году именно поэтому семьи уходят от «примерных» бюджетов к более точным методам, где каждый доллар назначен на конкретную задачу ещё до начала месяца, а контроль автоматизирован приложениями и синхронизацией со счетами.

Суть метода по‑человечески: что такое zero‑based для семьи

Zero‑based бюджет не значит, что вы должны потратить всё до нуля. Это значит, что по окончании планирования у каждого рубля или доллара есть назначение: траты, сбережения, инвестиции или погашение долга. Доход минус все категории равен нулю, но часть денег уходит в будущее «вам», а не в магазин рядом с домом. Такой подход особенно удобен для семей, потому что он превращает разговоры о деньгах в совместный план: родители, подростки, иногда даже младшие дети знают, «что мы делаем с деньгами в этом месяце» и почему некоторые покупки придётся отложить.

Technical block — базовая формула

Доход (после налогов) – Обязательные расходы – Переменные расходы – Финансовые цели – «Подушки» и фонды = 0.

Если результат не ноль — либо перераспределяем категории, либо корректируем цели.

Modern twist: чем zero‑based отличается в 2026 году

Классический метод появился задолго до смартфонов, но сегодня он опирается на open‑banking, автоматический импорт транзакций и даже ИИ‑подсказки. Семьи всё чаще используют family budgeting app zero based, где приложение само подтягивает операции со счетов, классифицирует их и показывает, какие категории «выедают» бюджет. Добавьте к этому напоминания в мессенджере, общие семейные календари и возможность видеть расходы партнёра в реальном времени, и получается гибрид: жёсткая логика нулевого бюджета плюс мягкая автоматизация, которая экономит время занятым родителям и снижает риск «забытых» подписок.

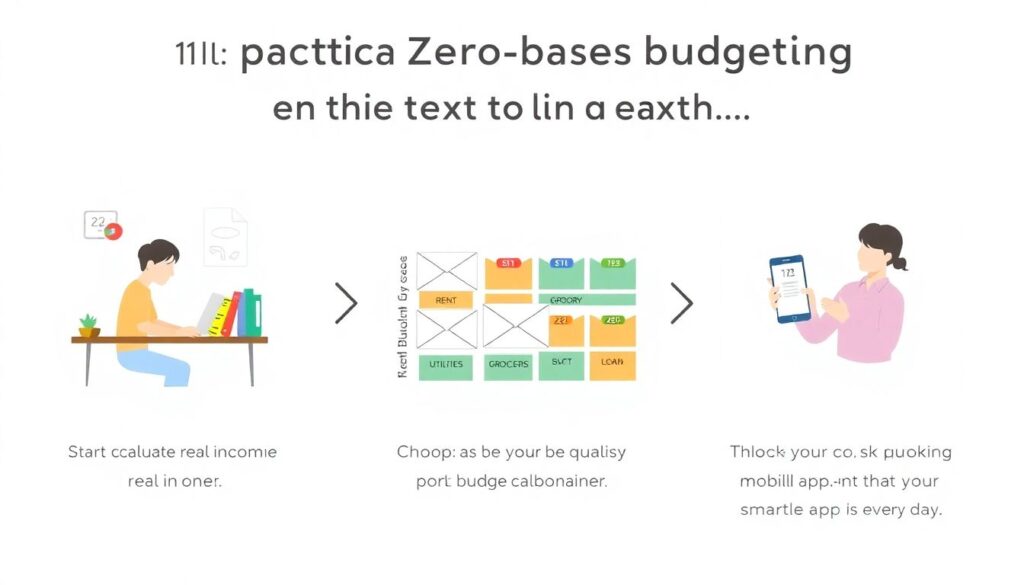

Step 1. Посчитайте реальный семейный доход, а не «округлённый»

Начать стоит не с расходов, а с честного дохода. В 2026 году у многих семей несколько источников: основная зарплата, фриланс, кэшбэк, маркетплейсы, аренда, иногда криптодоходы или проценты по вкладам. Ошибка большинства — считать только оклад и игнорировать всё остальное. Заведите правило: в zero based budgeting for families входит каждый регулярный и полурегулярный источник, который появляется хотя бы раз в квартал. Разделите месячный доход на: предсказуемый (зарплата, алименты) и переменный (премии, подработки), чтобы не строить бюджет на оптимистичных оценках.

Technical block — как считать доход в 2026

1. Возьмите выписки банка за последние 6–12 месяцев.

2. Просуммируйте все поступления по типам и посчитайте среднее: постоянное и переменное.

3. В бюджет закладывайте только постоянное и консервативную часть переменного (например, 50–60 % от среднего фриланса). Остальное лучше направлять на ускоренное закрытие долгов или накопления, не вписывая его в базовый план расходов.

Step 2. Зафиксируйте ваши «недоговороспособные» расходы

Следующий слой — обязательные траты, от которых семья не может отказаться в ближайшие месяцы: жильё, коммуналка, страховки, базовое питание, проезд, детский сад или школа, минимальные платежи по кредитам. Здесь важно не «приукрашать» картину. В 2026 году у семей часто появляются новые обязательства: подписки на онлайн‑обучение, облачные сервисы, детские кружки с ежемесячным автосписанием. Пройдитесь по выписке и отметьте всё, что списывается регулярно без вашего участия; нередко обнаруживается десяток забытых сервисов, съедающих 20–50 долларов в месяц практически незаметно для всех членов семьи.

Technical block — тест на обязательность

Спросите по каждой трате:

– Что случится, если мы откажемся от этого на 3 месяца?

– Можем ли мы заменить это более дешёвой альтернативой без серьёзного ухудшения качества?

Если ответ: «ничего критичного» и «да, можно», — это уже не обязательный, а переменный расход, который должен конкурировать с другими желаниями за место в нулевом бюджете.

Step 3. Создайте скелет категорий, который реально отражает вашу жизнь

Дальше нужен каркас бюджета — набор категорий, через которые будут проходить все траты. Вместо огромного списка из 25 позиций начните с 8–12 крупных блоков: жильё, еда дома, еда вне дома, транспорт, дети и образование, здоровье, развлечения, личные расходы, подарки и праздники, долги, сбережения/инвестиции, «подушки» и годовые платежи. Важно, чтобы категории отражали вашу реальную повседневность: если у вас трое детей‑спортсменов, имеет смысл вынести «спортивные секции и экипировка» в отдельный блок, чтобы видеть реальную стоимость хобби, а не прятать её в общих «развлечениях» или «детских расходах».

Пример реальной семьи: как категории меняют поведение

Семья с двумя детьми, оба родителя заняты полный день. До внедрения нулевого бюджета они считали, что основная проблема — аренда и питание. После трёх месяцев разметки трат по категориям выяснилось, что на «доставку и кофе навынос» уходит 420–480 долларов ежемесячно, а на «детские онлайн‑подписки и игры» — ещё 90–120. Простое выделение этих категорий помогло установить лимит в 200 долларов на доставку и согласовать правило «одна платная подписка на ребёнка», с возможностью менять её каждый квартал. Экономия за год составила около 2 000 долларов, которые перевели в фонд летнего отпуска.

Step 4. Как именно распределить деньги до нуля

Собрав доход и категории, можно переходить к главному: раздать каждому условному доллару задачу. Ответ на вопрос how to start zero based budgeting для семьи: возьмите ожидаемый доход на месяц и вручную или в приложении разложите его по категориям, пока итог не станет нулём. Сначала закройте обязательные расходы и минимальные платежи по долгам, затем заложите базовую продуктовую корзину, транспорт и медицину. Только после этого переходите к развлечениям, покупкам, путешествиям и крупным целям. Если сумма в конце положительная — добавьте деньги в сбережения или ускоренное погашение долгов; если отрицательная — урежьте самые неважные категории, пока не выйдете в ноль.

Technical block — пропорции для старта

Не как закон, а как ориентир для 1–3 месяцев:

– 45–55 % — базовые нужды (жильё, еда, транспорт, медицина).

– 10–20 % — долги (минимальные + ускоренное погашение дорогих кредитов).

– 10–15 % — дети и образование.

– 5–10 % — развлечения и «маленькие радости».

– 10–20 % — сбережения, подушка, пенсионные и инвестиции.

Со временем эти доли корректируются под вашу ситуацию и цели.

Step 5. Выберите инструмент: от блокнота до ИИ‑планировщика

Дальше вопрос вкуса и удобства. Кто‑то начинает с простого блокнота или Google Sheets, используя zero based budget template, скачанный онлайн и адаптированный под свои категории. Другие сразу уходят в приложения: в 2026 году большинство банков позволяют экспортировать операции, а многие финансовые сервисы поддерживают автоподтяжку данных и совместный доступ для пары. Главное — чтобы инструмент отвечал трём требованиям: он вам понятен без инструкции на 30 страниц, не занимает больше 10–15 минут в день и позволяет быстро увидеть остаток по каждой категории в любой момент. Всё остальное — дело привычки и дизайна интерфейса.

Zero‑based в цифрах времени: сколько это реально занимает

Первые два‑три месяца будут самыми «трудозатратными»: около 1–2 часов на стартовую настройку и по 10–20 минут раз в день на разбор трат, когда вы учитесь отличать одно кафе от другого и настраивать категории. После этого большая часть работы уходит в автомат: приложение помнит, куда относить супермаркеты и заправки, а вам остаётся только раз в неделю сверить план и фактические расходы. Среднестатистическая семья, которая придерживается zero‑based подхода хотя бы полгода, тратит на управление деньгами около 1 часа в неделю, но получает на 15–25 % меньше непонятных «исчезнувших» денег к концу месяца.

Step 6. Синхронизация с партнёром и детьми

Бюджет, который знает только один взрослый, превращается в бесконечную войну объяснений «почему сейчас нельзя купить». Zero‑based работает лучше, когда становится общим проектом. Раз в месяц устраивайте семейную «финансовую сессию» на 30–40 минут: обсудите план на следующий месяц, крупные покупки, поездки и цели. Дайте подросткам ограниченные суммы по категориям «личные расходы» и «развлечения» и покажите, как они видят остаток в приложении. Это снижает давление на родителей и учит детей обращаться с деньгами в мире, где один клик в игре может стоить 10–20 долларов.

Technical block — уровни доступа

– Родители: полный доступ к плану, категориям и изменению лимитов.

– Подростки: доступ только к своим категориям и общей картинке целей (например, «семейный отпуск»).

– Младшие дети: визуальные прогресс‑бары по накоплениям на их маленькие цели (велосипед, конструктор), без лишних цифр.

Современные тренды: автоматизация и микроскопические утечки

В 2026 году главные враги семейного бюджета — не только цены, но и «незаметные» повторяющиеся траты. Подписки на стриминг платформы, образовательные сервисы, облачные хранилища, подписки внутри приложений для детей: каждая стоит 3–15 долларов, но в сумме легко переваливает за 80–150 в месяц. Zero‑based помогает вытащить их на свет: каждый автоплатёж должен получить категорию и лимит. Добавьте сюда автоматические предложения BNPL («купи сейчас — заплати потом»): рассрочки на одежду, электронику, даже продукты. Без жёсткого плана легко набрать несколько параллельных платежей и превысить комфортный уровень долговой нагрузки.

Step 7. Обновляйте бюджет еженедельно, а не «когда‑нибудь»

Ключ к тому, чтобы метод работал для занятых родителей — короткие, но регулярные проверки. Еженедельный «мини‑ревью» на 15–20 минут спасает от сюрпризов. В выходные откройте zero based budgeting planner или приложение, синхронизируйте новые операции, проверьте остатки по трём главным категориям риска: еда вне дома, онлайн‑покупки и развлечения. Если какая‑то из них выбивается за половину лимита раньше середины месяца, обсудите с партнёром, какие траты можно перенести или чем заменить привычный сценарий (например, домашний кинотеатр вместо очередного похода в ТРЦ).

Technical block — правило «50 % к середине месяца»

По большинству переменных категорий старайтесь, чтобы к середине месяца было израсходовано не более 50–60 % лимита. Если больше — включайте режим экономии или перераспределяйте деньги из менее важных категорий. Это простой индикатор, который позволяет вовремя скорректировать курс, а не в панике отменять всё в последнюю неделю месяца.

Реальный кейс: как семья закрыла кредит быстрее на полтора года

Пара с одним ребёнком, ипотека и автокредит, суммарный платеж — около 40 % дохода. До перехода на нулевой бюджет они каждый месяц пытались «что‑то откладывать», но в итоге почти всё съедали спонтанные траты. В первый месяц zero‑based они обнаружили, что на «развлечения», доставки, мелкие онлайн‑покупки и цифровые подписки уходит около 600 долларов. Сократив эти категории до 300, они направили разницу в досрочное погашение автокредита. Через 14 месяцев кредит закрыли полностью, сэкономив около 900 долларов процентов. После этого те же 300 долларов в месяц пошли в фонд ремонта и отпуска, не снижая уровня жизни, но резко уменьшая финансовый стресс.

Step 8. Адаптируйте план под резкие изменения

2020‑е годы научили семьи тому, что доход, цены и правила игры могут меняться очень быстро. Zero‑based хорош тем, что его можно переписать за один вечер, если у кого‑то из партнёров меняется работа, доход колеблется или появляется новый ребёнок. Важное правило: при падении дохода сначала пересматривайте переменные категории и добровольные расходы, сохраняйте хотя бы минимальные взносы в подушку безопасности и пенсионные накопления. При росте дохода не спешите автоматически повышать все лимиты; увеличьте долю, которая идёт на цели — подушку, погашение долгов, накопления на образование детей.

Как сохранить мотивацию через 6–12 месяцев

Первые месяцы обычно приносят очень заметный результат: исчезают случайные траты, закрывается пара мелких кредитов, растёт уверенность. Потом наступает фаза «плато», когда крупные цели кажутся далёкими. Здесь помогает визуализация: настройте в приложении отдельные цели с прогресс‑барами, распечатайте их и повесьте на холодильник. Обязательно отметьте каждый маленький рубеж: первый 1 000 накоплений, первые 10 % погашенного долга, первый месяц без ухода в минус. Такие мелкие «победы» делают zero‑based частью семейной истории, а не временным проектом.

Digital helpers: приложения, шаблоны и ИИ‑подсказки

В 2026 году большинство новичков начинает не с листа бумаги, а с цифрового инструмента. Кто‑то скачивает zero based budget template для Excel или Google Sheets и подключает к нему полуавтоматический импорт выписок. Кто‑то сразу ищет семейное приложение, где можно создать общие кошельки и категории. При выборе смотрите не только на цену и дизайн, но и на функции: поддержка нулевого бюджета, возможность ставить лимиты по категориям, совместный доступ, отчёты и уведомления о превышении. Хороший family budgeting app zero based не навязывает вам свои категории, а позволяет переименовывать и группировать их под ваши реалии, от домашних животных до отдельной колонки для «бабушкиных подарков».

Technical block — чек‑лист для выбора приложения

– Поддерживает ли приложение модель «доход минус категории = 0»?

– Можно ли назначать деньги на будущие месяцы и годовые платежи?

– Есть ли разные уровни доступа для членов семьи?

– Насколько легко изменить бюджет посреди месяца при форс‑мажоре?

– Есть ли экспорт данных, если вы захотите сменить сервис?

Step 9. Годовые платежи и «неожиданные» расходы

Одна из причин, по которой семьи чувствуют, что «бюджет не работает», — сезонные траты. Подарки на праздники, страховки, техника, ремонт, школьная форма и сборы в начале учебного года. Они предсказуемы, но каждый раз воспринимаются как катастрофа. Внутри zero‑based подхода заведите отдельные фонды: ежемесячные мини‑взносы на праздники, отпуск, обслуживание авто, медицину. Пусть это будет 20–50 долларов в месяц, но регулярно. Когда приходит время тратить, вы просто перераспределяете деньги из этих фондов внутрь конкретного месяца, не ломая основной план и не залезая в кредиты из‑за одного испорченного холодильника или внезапного визита к стоматологу.

Step 10. Что делать, если один из партнёров «не любит бюджеты»

Это частая ситуация: один человек любит цифры, другой избегает их. Вместо давления попробуйте сменить рамку. Zero‑based budgeting for families — не про запреты, а про осознанные приоритеты. Позовите скептичного партнёра не на «разбор расходов», а на обсуждение «что мы хотим себе позволить через год‑два», и покажите, как конкретные цифры ведут к этим целям. Дайте ему или ей «личный» бюджет: фиксированную сумму, которой можно распоряжаться как угодно без отчёта. Опыт показывает, что когда человек видит, что метод даёт больше свободы, а не меньше, отношение к планированию смягчается уже через пару месяцев.

Как всё связать: ваш первый месяц zero‑based

Подведём к практическому старту. На ближайший месяц сделайте три шага: сначала посчитайте реальный доход и обозначьте обязательные расходы; затем разложите оставшееся по 8–12 ключевым категориям, добившись нулевого остатка; наконец, выберите удобный zero based budgeting planner или приложение, с которым вы готовы провести хотя бы три месяца эксперимента. Не пытайтесь сделать идеальный бюджет с первого раза — отнеситесь к этому как к черновику. Главное, чтобы каждый потраченный доллар или рубль имел подпись: «зачем» и «почему именно сейчас». Остальное придёт с практикой, автоматизацией и регулярными короткими обсуждениями с семьёй.

Финальный акцент: почему этот метод особенно актуален в 2026

Мир стал слишком быстрым и дорогим, чтобы полагаться на «авось» в деньгах. Подписки, микротранзакции, BNPL и бесконечные акции выстроены так, чтобы семья тратила больше, чем планировала. Zero‑based даёт противоположную силу: вы сами решаете, как распределяются ваши ресурсы, а технологии всего лишь помогают выполнять ваш план. Потратьте несколько вечеров на запуск — и в обмен вы получаете более спокойные разговоры о деньгах, меньше сюрпризов в конце месяца и гораздо более реалистичный путь к крупным целям, от собственного жилья до образования детей и комфортной пенсии.