Shift in the Narrative: Girls and Money in 2025

Вy 2025 the conversation about girls and money has shifted from “saving pocket money” to системное управление капиталом. Gen Z and Gen Alpha women открывают брокерские счета через приложения так же легко, как заводят новые social‑media аккаунты. Финтех‑сервисы встраивают финансовое планирование в привычные интерфейсы, а тема financial literacy for young women звучит в TikTok‑роликах, подкастах и на университетских курсах. Вместо абстрактных советов «будь экономной» девушки обсуждают доходность ETF, налоговые вычеты и пассивный доход. Деньги перестают быть табу и превращаются в инструмент личной автономии, выбора карьеры и устойчивости к экономическим шокам вроде инфляционных всплесков и нестабильного рынка труда.

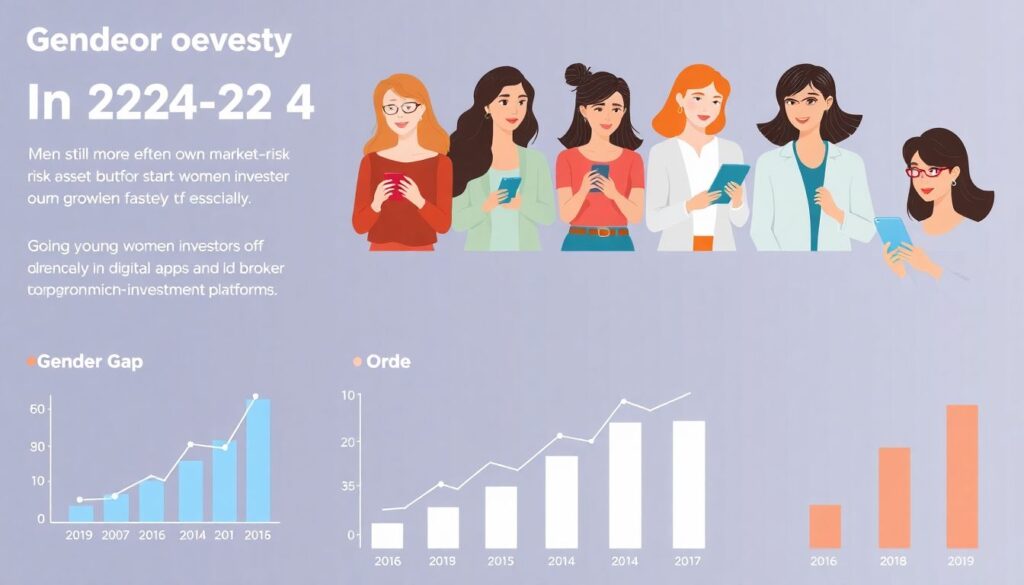

Статистика: где молодые женщины находятся сейчас

По данным до 2024 года, гендерный разрыв в инвестициях сохраняется: мужчины по‑прежнему чаще владеют активами с рыночным риском. Но доля молодых женщин‑инвесторов растет быстрее, чем в любой предыдущий период, особенно в сегменте цифровых брокеров и микровложений. Исследования показывают, что девушки в возрасте 18–30 лет чаще используют бюджетирование и «умные» счета, хотя всё ещё реже участвуют в пенсионных и фондовых программах работодателей. Это создает парадокс: высокий уровень дисциплины в расходах, но недостаточная экспозиция к инструментам долгосрочного роста капитала. Именно этот разрыв сейчас пытаются закрыть школы, университеты и частные инициативы через адаптированные курсы и менторские программы.

Финансовая грамотность и повседневные решения

Сегодняшние money management tips for girls уже не ограничиваются советами «вести блокнот расходов». Речь идет о выстраивании полноценной личной финансовой стратегии: подушка безопасности на 3–6 месяцев, базовая страховка, диверсифицированный инвестиционный портфель и план по росту дохода. financial literacy for young women всё чаще включает модули по поведенческим финансам: как избегать импульсивных покупок, распознавать маркетинговые триггеры, противостоять FOMO на финансовых рынках. Разговорный тон блогеров соседствует с терминами «cash‑flow», «ликвидность», «дюрация долга». В итоге деньги перестают восприниматься как хаотичный поток: девушки начинают мыслить категориями баланса активов и обязательств, а не только «хватает или нет до зарплаты».

Инвестирование: от первой зарплаты до портфеля

Вопрос how to invest money as a young woman стал практическим, а не теоретическим. Доступные минимальные суммы входа в ETF и дробные акции позволяют начать с символических сумм и всё равно чувствовать эффект сложного процента. Девушки в 20–25 лет комбинируют ростовые активы (акции, индексные фонды) с более консервативными инструментами, формируя риск‑профиль под свои цели: учеба, переезд, предпринимательство. Параллельно растет интерес к устойчивому инвестированию: многие не просто ищут доходность, а анализируют ESG‑рейтинги и влияние компаний на климат и социальную повестку. Важный сдвиг — отказ от идеи «кто‑то разберется за меня» в пользу самостоятельного выбора брокера, платформы и стратегии.

Экономические аспекты и эффект масштаба

Когда миллионы девушек раньше начинают инвестировать и планировать бюджет, меняется макроэкономический ландшафт. Повышенная вовлеченность женщин в капиталовые рынки усиливает внутренний спрос на долгосрочные финансовые продукты, от пенсионных планов до целевых инвестиционных счетов. Для банков и страховых компаний это отдельный сегмент с иным уровнем цифровых ожиданий и запросом на прозрачную тарифную политику. best personal finance courses for women становятся не просто инструментом саморазвития, а фактором, влияющим на структуру сбережений в экономике: меньше «мертвых» депозитов, больше направленных инвестиций. Увеличение доли женского капитала в акционерном и венчурном финансировании потенциально меняет и вектор инноваций, поддерживая продукты, ориентированные на устойчивое развитие и социальный эффект.

Прогнозы до 2030 года: ускорение тренда

По оценкам аналитиков, к 2030 году совокупный контролируемый капитал женщин может вырасти до исторического максимума за счет наследования, роста доходов и предпринимательства. Если текущий тренд сохранится, поколение, которому сейчас 15–20 лет, войдет во взрослую жизнь уже с базовыми навыками анализа рисков и доходности. Это означает, что финансовое планирование станет нормой, а не привилегией «интересующихся». financial empowerment programs for girls, которые сейчас выглядят нишевыми, к концу десятилетия могут превратиться в инфраструктурный стандарт — примерно как IT‑курсы десять лет назад. Главный риск — неравномерный доступ: без масштабирования бесплатного и доступного обучения высокий уровень грамотности останется у городского и более обеспеченного сегмента.

Как индустрия трансформируется под запрос девушек

Влияние на индустрию уже заметно: финтех‑стартапы и традиционные игроки тестируют продукты, спроектированные с учётом женских финансовых траекторий — перерывы в карьере, фриланс, креативные профессии. Появляются «социальные брокеры», где можно копировать стратегии менторов‑женщин и видеть реальные кейсы, а не абстрактные графики. Программы вроде best personal finance courses for women активно интегрируются с карьерным коучингом и менторством, а не существуют в вакууме. Компании, игнорирующие этот сдвиг, теряют клиентов: молодые женщины ожидают не патронизирующей рекламы, а данных, калькуляторов и понятных интерфейсов. Индустрия вынуждена говорить на том же «гибридном языке» — сочетая дружелюбный тон и строгие финансовые метрики.

Практический каркас: от теории к действиям

Чтобы разговоры про Girls and Money не остались трендом в соцсетях, нужен понятный алгоритм. Ниже — базовый каркас, который адаптируют под свои доходы, страну и планы:

1. Зафиксировать старт: посчитать чистый капитал (активы минус долги) и ежемесячный cash‑flow.

2. Сформировать резервный фонд и застраховать ключевые риски до активных инвестиций.

3. Выбрать один из financial empowerment programs for girls или курсов по инвестициям, чтобы не собирать знания хаотично.

4. Начать инвестировать малыми суммами, регулярно, автоматизируя взносы через приложения.

5. Каждые полгода пересматривать цели, структуру портфеля и уровень рисков, опираясь на обновленные данные, а не на эмоции.

Почему сейчас — оптимальное время начать

2025 год выгодно отличается от прошлых десятилетий сочетанием доступной информации и низкого порога входа в финансовые инструменты. Многие платформы предлагают встроенные симуляторы, где можно отработать how to invest money as a young woman без риска реальных потерь, а затем плавно перейти к настоящему рынку. Лучшие money management tips for girls сегодня упираются не только в экономию, но и в рост дохода через карьеру, фриланс и собственные проекты. Уровень шума высок, но именно поэтому структурированные онлайн‑курсы, коммьюнити и best personal finance courses for women помогают отделить хайп от реальной стратегии. В итоге деньги перестают быть источником тревоги и превращаются в управляемый ресурс, который поддерживает выбор, а не ограничивает его.