Why Budgeting for Seasonal and Irregular Income Feels So Hard

If your paychecks arrive like buses — all at once and then nothing for weeks — you’re not alone. From rideshare drivers to ski instructors, budgeting with irregular income has quietly become normal in 2025. Yet most classic money advice still assumes a steady monthly salary. Исторически люди уже сталкивались с этим: фермеры жили на доходах после урожая, рыбаки зависели от сезона, ремесленники — от заказов. Разница в том, что сегодня нестабильный доход связан с приложениями, платформами и проектной работой, но психологическое напряжение всё то же: сложно планировать, когда вы не уверены в следующем платеже. Эта статья поможет выстроить систему, а не просто «затянуть пояс».

A Short Historical Detour: From Harvest Cycles to Gig Apps

До индустриальной эпохи идея стабильной зарплаты практически не существовала. Люди жили циклами: урожай, промысел, сезон торговли. Зимой тратили то, что отложили летом, и очень чётко понимали, что уют у очага напрямую зависит от летних запасов. В XIX–XX веках массовая фабричная занятость создала норму — фиксированный оклад, регулярные выплаты, годовой контракт. После 2008 года маятник качнулся назад: фриланс, подработки, «шабашки» через платформы стали обычным делом. В 2025 году мы, по сути, вернулись к сезонной экономике, только вместо амбаров — банковские счета и приложения, а вместо мешков зерна — подушка безопасности на карте.

Core Idea: Live on Your “Base Income,” Not Your Peak Months

Главный принцип, который превращает хаотичные поступления в управляемый бюджет, — считать нормой не самые удачные месяцы, а усреднённый, минимально гарантированный уровень. Вы берёте доход за последние 6–12 месяцев, выкидываете экстремальные пики и провалы и находите реалистичный «базовый» доход. Именно от него вы строите расходы: жильё, еда, транспорт, долги. Всё, что приходит сверх базы, временно живёт в «резервном бассейне» и используется только в неурожайные месяцы или для крупных целей. Такая стратегия снижает тревогу и дыхание бюджета становится ровнее, даже если календарь заказов напоминает американские горки.

Necessary Tools: What You Actually Need (and What You Don’t)

Большинству людей с нестабильным доходом не нужны сложные финансовые конструкции, но без минимального набора инструментов система рассыпается. Во‑первых, нужен отдельный счёт, который выполняет роль «личного казначейства»: на него сваливаются все нестабильные поступления, и оттуда вы переводите себе «зарплату» раз в месяц. Во‑вторых, простое приложение или таблица для учёта расходов; лучшие решения позволяют автоматически подтягивать операции и метить их категориями. В‑третьих, подойдёт блокнот или заметки, где вы фиксируете сезонность: когда обычно бывает наплыв клиентов, когда просадка. И, наконец, базовый финансовый календарь с датами платежей, налогов и крупных покупок.

Digital Helpers: Apps and Automations

В 2025 году грех не делегировать рутину алгоритмам. Многие из best budgeting apps for freelancers and gig workers позволяют создавать виртуальные «конверты»: вы задаёте цели (аренда, налоги, отпуск), а приложение автоматически делит каждый входящий платёж по разным «кармашкам». Другие сервисы помогают оценить средний доход и выдают рекомендуемую «зарплату», которую вы можете себе платить ежемесячно. Банки тоже подтянулись: автоматические переводы в день поступления, закреплённые накопительные счета, напоминания о налогах. Чем больше процессов вы автоматизируете, тем меньше решений приходится принимать в состоянии стресса, когда один заказ сорвался, а другой задерживается.

Step 1: Map Your Real Income Pattern

Прежде чем что‑то планировать, нужно увидеть, как ваш доход ведёт себя в реальности. Соберите данные минимум за полгода, а лучше за год: сумма каждого поступления, источник, месяц. Отметьте, когда доход выше среднего, а когда ниже; так вы поймёте, как to manage money with seasonal jobs именно в вашей нише. Обратите внимание на «скрытые» расходы: налоги, комиссии платформ, покупку оборудования или годовые подписки. В исторической перспективе это аналог записи урожаев: крестьяне вели учёт, чтобы знать, насколько суровой может быть зима. Чем честнее и детальнее картина сегодня, тем меньше неприятных сюрпризов завтра.

Step 2: Calculate Your Bare-Bones and Comfortable Budgets

Теперь определите две ключевые цифры: «скелетный» бюджет и комфортный. Скелетный — это минимальный набор расходов, без которых вы не выживете: базовое жильё, еда, транспорт, медикаменты, критичные долги и связь. Комфортный бюджет включает уже привычный образ жизни: хобби, подписки, путешествия, рестораны. Для финансов planning for variable income earners полезно держать обе цифры в голове: в хорошие месяцы вы живёте ближе к комфортному сценарию, а в худшие автоматически переключаетесь на «скелетный», не тратя нервы на каждый чек. Это очень похоже на старинную практику «военных» и «мирных» норм потребления.

Practical Categories to Track

Чтобы бюджеты перестали быть абстракцией, разложите их по понятным категориям. Типичный набор выглядит так:

– Фиксированные обязательства: аренда, кредиты, страховки

– Базовые переменные: продукты, транспорт, коммунальные услуги

– Переменные по желанию: рестораны, развлечения, одежда

– Будущее: сбережения, инвестиции, крупные покупки, налоги

Когда вы записываете реальные суммы напротив каждой строки, становится видно, где выживательный минимум, а где зона комфорта. В дальнейшем именно эти категории будут получать свою долю из каждого поступившего платежа, как только деньги достигнут вашего «казначейского» счёта.

Step 3: Build a One-Month Buffer, Then Three

Следующий кирпич — подушка безопасности, но с поправкой на вашу нестабильность. Классический совет «3–6 месяцев расходов» здесь по‑прежнему верен, но идти к нему нужно ступенчато. Сначала цель — накопить один месяц скелетного бюджета. Для тех, кто размышляет о том, how to save money when you get paid irregularly, это первый уровень защиты от задержек платежей и провальных сезонов. Как только вы достигаете месяца, двигаетесь к трём. Каждый раз, когда у вас особенно удачный период, вы сознательно отправляете большую часть «лишнего» в резерв, а не на импульсивные траты. Это не аскетизм, а стоимость спокойного сна.

Simple Rules for Using Your Buffer

Важно не только накопить, но и правильно пользоваться резервом. Помогут несколько принципов:

– Тратить буфер только в те месяцы, когда реальный доход ниже скелетного бюджета

– Не подменять резервом импульсивные покупки, даже если «вдруг появилось окно»

– Восстанавливать подушку при первом же увеличении дохода, пока деньги не растворились

Такая дисциплина напоминает старую традицию не трогать семенной фонд зерна: его ставили отдельно и использовали только для посева. Подушка безопасности — тот же «семенной запас» вашего будущего дохода.

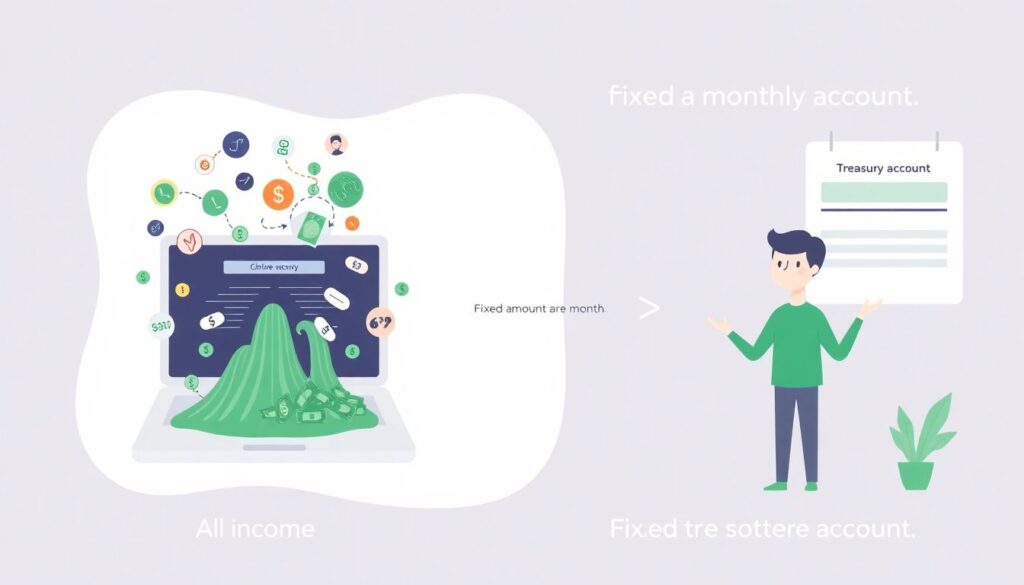

Step 4: Pay Yourself a Monthly “Salary”

Ключевой трюк, который превращает хаос в систему, — платить себе фиксированную сумму раз в месяц из общего «казначейского» счёта. Все заказы, чаевые, гонорары и подработки падают на один технический счёт, где образуют общий пул. Раз в месяц вы переводите себе на личный счёт ту сумму, которую считаете своим «базовым» доходом, не залезая в резерв без необходимости. Если пул в каком‑то месяце меньше нормы, вы компенсируете разницу из подушки. Если больше — излишек остаётся в пуле и становится частью резерва. Так вы моделируете стабильную зарплату, хотя календарь поступлений совсем неровный.

Step 5: Choose a Tracking System You’ll Actually Use

Идеальная система бессмысленна, если вы бросаете её через две недели. При выборе формата учёта доходов и расходов важна не столько техническая продвинутость, сколько ваша готовность открывать инструмент хоть раз в несколько дней. Кому‑то подходят минималистичные заметки в телефоне, кому‑то — сложные приложения с графиками и напоминаниями. Учитывайте, сколько источников дохода у вас есть, как часто вы получаете платежи и насколько вам комфортно вручную вносить операции. Чтобы budgeting with irregular income не превращался в ещё одну работу, ищите баланс автоматизации и контроля: пусть техника делает рутину, а вы принимаете ключевые решения.

What to Look For in Budgeting Apps

Если вы решите использовать цифровые инструменты, обратите внимание на несколько характеристик:

– Возможность помечать поступления по источникам (клиенты, платформы, сезонные заказы)

– Поддержка «конвертов» или целей, чтобы откладывать на налоги и подушку

– Удобные графики, показывающие сезонность и средний доход

– Лёгкий экспорт данных, чтобы, при желании, проанализировать их глубже

Выбирая приложение, думайте не о том, что «все рекомендуют», а о том, что впишется в ваш образ жизни. Чем меньше трения между вами и инструментом, тем устойчивее ваша система.

Troubleshooting: When Your Plan Collides with Reality

Даже самая аккуратная схема будет периодически ломаться — и это нормально. В реальной жизни клиенты задерживают оплату, заболевают дети, техника выходит из строя в самый неподходящий момент. Главное — не превращать единичный сбой в повод отказаться от всей системы. Если вы заметили, что месяц за месяцем проедаете подушку, возвращайтесь к исходным параметрам: не завышен ли ваш «базовый» доход? Не превратился ли комфортный бюджет в новый минимум? Иногда достаточно временно перейти на «скелетный» сценарий, чтобы снова начать накапливать резерв. Важно анализировать, а не просто ругать себя за «слабую волю».

Common Problems and How to Fix Them

Есть несколько типичных ловушек, с которыми сталкиваются люди с сезонным доходом:

– Иллюзия «золотого месяца»: после особенно удачного проекта легко начать воспринимать этот уровень как новый стандарт

– Хроническое недоучёт налогов: в сезон тратятся все деньги, а о налогах вспоминают весной

– Отсутствие границы между бизнес‑расходами и личными тратами

Решение — формальные правила: процент каждого поступления уходит на налоги; отдельный счёт или карта для рабочих трат; периодический пересмотр «базовой зарплаты» раз в полгода с опорой на факты, а не на оптимизм.

Long-Term Perspective: Turning Cycles into Strategy

История показывает: нестабильный доход — не аномалия, а один из естественных режимов экономики. Разница между выживанием и устойчивостью всегда определялась умением планировать «урожай» на весь год. Сегодня это умение можно усилить цифрами, приложениями и доступом к информации, о которой фермер XVIII века не мог даже мечтать. Если вы научитесь воспринимать изобилие и затишье как части одного цикла, а не как чередование удачи и провала, то ваш бюджет станет инструментом, а не цепью. Со временем именно эти навыки помогут вам масштабировать доход, вкладываться в обучение и формировать капитал, а не просто доживать до следующего сезона зарплаты.

Bringing It All Together

Стратегия управления деньгами при нестабильном доходе складывается из нескольких опор: честный учёт сезонности, два варианта бюджета, целенаправленное накопление подушки, моделирование фиксированной «зарплаты» и удобный для вас инструмент контроля. best budgeting apps for freelancers and gig workers здесь — лишь надстройка над базовой логикой, а не волшебная палочка. Важно помнить, что вы не «плохой с деньгами», если ваш доход прыгает; у вас просто другой ритм, требующий иных правил игры. Чем раньше вы примете этот ритм и подстроите под него систему, тем больше свободы и предсказуемости появится в вашей финансовой жизни, несмотря на все качели 2025 года.