Context: Why Frugality Matters for Modern Kids

In a мире изобилия подписок, микротранзакций и мгновенных покупок разговор о деньгах с детьми уже не сводится к словам «копи и не трать». Если вы хотите реально teach kids about money management, нужно объяснять не только экономию, но и стоимость времени, риск, отложенное потребление. Фругалити здесь — не про тотальную жёсткую экономию, а про рациональное потребление: отличать желание от потребности, считать альтернативную стоимость и понимать последствия каждой траты.

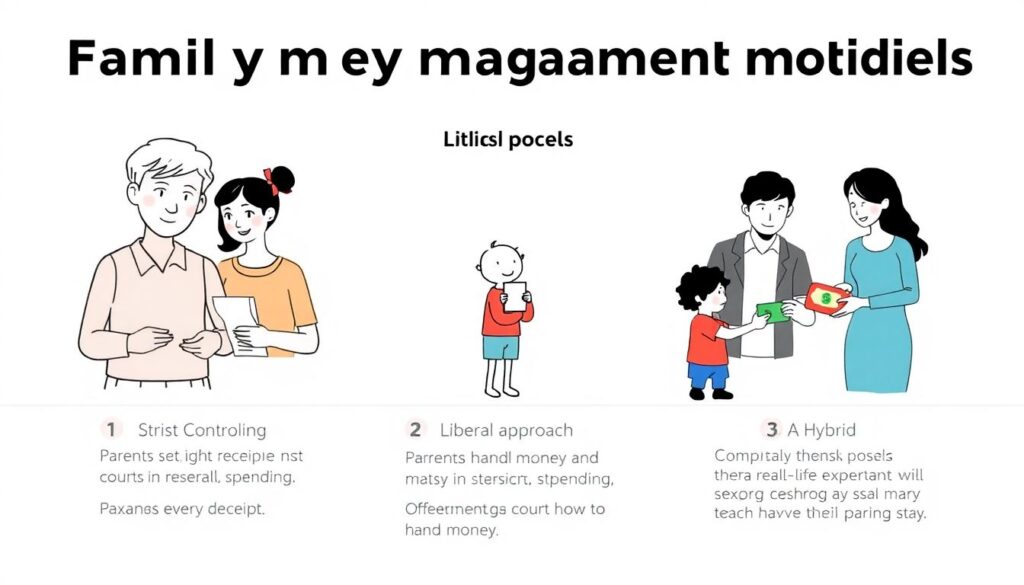

Шаг 1. Определиться с подходом: контроль, свобода или гибрид

Семьи обычно колеблются между трёмя моделями. Жёстко‑контролирующий подход: родители задают бюджет, проверяют каждый чек, сами решают, что «разумно». Либеральный: ребёнку дают деньги и почти не вмешиваются, рассчитывая на естественный опыт. Гибридный подход — компромисс, где ребёнок имеет автономию в рамках заранее описанных правил расходования. Вопрос how to raise financially responsible children сводится к выбору баланса между контролем и свободой ошибок.

Сравнение подходов: плюсы и минусы

Жёсткий контроль снижает вероятные ошибки, но тормозит формирование внутренней дисциплины: ребёнок привыкать к внешнему надзору, а не к собственным критериям. Либеральная модель даёт сильный обучающий эффект через последствия, но высок риск бессистемных трат и долгов в подростковом возрасте. Гибрид опирается на понятные лимиты, прозрачные правила и регулярные разборы трат. Для большинства семей это более устойчивый вариант, особенно на старте финансового воспитания.

Шаг 2. Базовая финансовая грамотность до денег в руках

До того, как вы выдадите первый доллар, полезно ввести простую терминологию: доход, расход, накопление, риск, долг. Детям младшего возраста достаточно визуальных аналогий: три прозрачные копилки «сейчас», «потом», «делиться». Так формируется операторное мышление о деньгах как о ресурсе с разными функциями. На этом этапе особенно помогают адаптированные financial education programs for children, где есть игровые сценарии и понятная ребёнку метафорика.

Практика: поэтапное усложнение задач

1) Сначала ребёнок планирует мелкие траты на неделю и фиксирует их.

2) Затем вводится цель накопления и простая стратегия достижения: сумма, срок, размер регулярного взноса.

3) Потом добавляется анализ ошибок: какие импульсивные покупки помешали цели.

4) Позже подключаются определения «инвестиция» и «обязательство».

Такой пошаговый протокол создаёт когнитивную привычку считать последствия до совершения транзакции.

Шаг 3. Карманные деньги и «зарплатная» модель

Подход «давать по запросу» формирует у ребёнка иллюзию бесконечного источника: бюджет размывается, нет сигнала ограниченности. Более продуктивна модель регулярного «дохода» — фиксированная сумма в заданный день. Это позволяет ребёнку моделировать собственный мини‑баланс и выстраивать приоритеты. Ошибка новичков — жёстко привязывать каждый доллар к домашним обязанностям, превращая базовую ответственность в чисто коммерческую сделку, что искажает мотивацию.

Оплата за задачи vs безусловный минимум

Один из рабочих компромиссов — минимальный «социальный пакет» без условий и переменная часть за сверхзадачи: сложные поручения, проектные активности, микроподработку в семейном бизнесе. Так ребёнок видит связь между усилием и доходом, но одновременно понимает, что базовые обязанности не монетизируются. Важно фиксировать «контракты» письменно, пусть даже в виде простого семейного соглашения, чтобы минимизировать конфликтные ожидания и споры о суммах.

Шаг 4. Цифровые инструменты и дебетовые карты

Мир безналичных платежей делает наличку методически ограниченным инструментом. В какой‑то момент полезно подключить kids debit card for teaching financial responsibility, где ребёнок видит операции в реальном времени и учится считать не «остаток в кошельке», а баланс счёта. Здесь критичен прозрачный лимит, запрет овердрафта и функция уведомлений. Родители получают панель мониторинга, а ребёнок — контролируемую зону автономии с цифровой историей трат.

Приложения и аналитика для подростков

Подросткам можно предложить best budgeting apps for kids and teens, которые показывают категории расходов, диаграммы и динамику накоплений. Важно не превращать это в тотальный надзор: договоритесь, какие метрики вы смотрите совместно, а какие остаются личной зоной. Цель — не «поймать» на ошибках, а обучить базовому финансовому анализу: где перерасход, какие подписки не используются, как меняется структура трат в течение месяца и почему это важно.

Шаг 5. Типичные ошибки родителей и как их избежать

Одна распространённая ошибка — использовать деньги как инструмент эмоционального давления: «не будешь слушаться — урежу карманные». Это делает финансы частью манипуляции, а не предметом рационального обсуждения. Вторая ошибка — компенсировать чувство вины подарками и деньгами, обнуляя ценность накопления. Третья — скрывать семейный бюджет, создавая у ребёнка искажённые ожидания. Гораздо продуктивнее регулярно разбирать, какие решения вы принимаете и почему.

Советы для новичков

Начинающим родителям стоит меньше фокусироваться на размере сумм и больше — на повторяемости процессов. Лучше маленький, но стабильный «доход», чем эпизодические крупные вливания. Пропишите простые правила: что ребёнок оплачивает сам, какие расходы всегда остаются зоной родителей. Встраивайте короткие обсуждения после каждой значимой покупки: что бы он сделал иначе в следующий раз. Так вы незаметно, но системно teach kids about money management в повседневном режиме.

Шаг 6. Подходы к фругалити: жёсткая экономия против осознанного выбора

Сравним два полярных подхода. Первый — аскетичный: минимум трат, отказ от «излишеств», акцент на накоплениях как самоцели. Он формирует дисциплину, но нередко ведёт к чувству дефицита и последующим срывам в подростковом возрасте. Второй — осознанное потребление: ребёнок может позволить себе желаемое, но после анализа альтернатив и последствий для целей. Такой вариант устойчивее, он показывает, что фругалити — инструмент свободы, а не постоянного запрета.

Долгосрочный фокус и расширение горизонта

Чтобы не застревать в микрорешениях об очередной игрушке, полезно выводить разговор на более длинный горизонт: обучение, путешествия, хобби с высокой стоимостью входа. Обсуждая, how to raise financially responsible children, вы по сути задаёте им модель принятия решений на годы вперёд: приоритизацию, готовность ждать и инвестировать в компетенции. Регулярный возврат к этим темам снижает импульсивность и усиливает связь между сегодняшними расходами и завтрашними возможностями.