Why budgeting feels different with a new job

Landing a new job меняет всё: доход растёт, расходы тоже, а чувство контроля часто запаздывает. Прежде чем обсуждать how to create a budget with a new job salary, разберёмся с базовыми терминами. «Net income» — это деньги после налогов, именно их можно тратить. «Fixed expenses» — обязательные платежи вроде аренды и проездного. «Variable expenses» — еда, развлечения, спонтанные покупки. Представьте диаграмму в тексте: один прямоугольник — «Доход», из него последовательно вычитаются три меньших блока: «Фиксированные», «Переменные», «Сбережения». Задача бюджета — чтобы последний блок не исчезал, а рос месяц за месяцем, даже если зарплата только появилась и кажется, что можно «жить на полную».

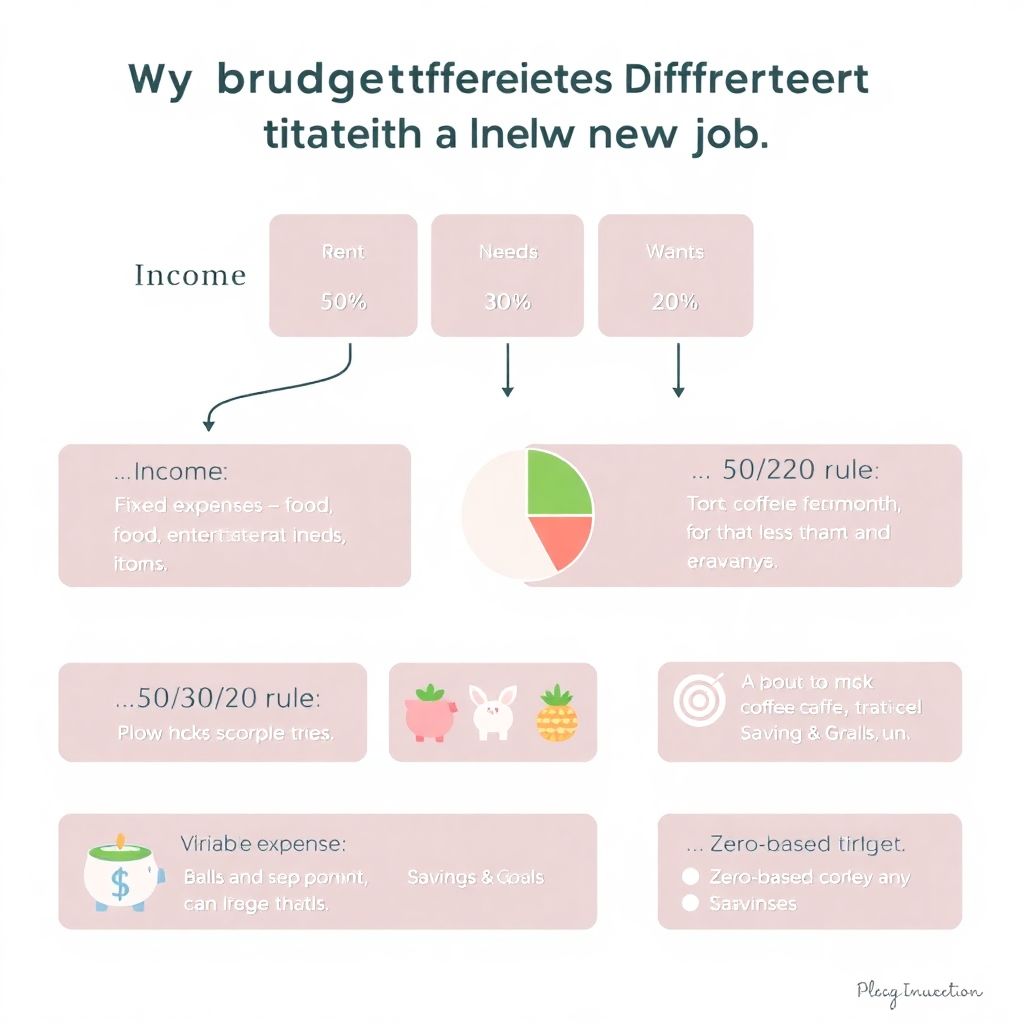

Подход 1: Простое правило 50/30/20

Самый популярный старт для тех, кто не любит считать — правило 50/30/20. Оно говорит: до 50% дохода — на нужды, 30% — на желания, 20% — на цели и накопления. Это удобная отправная точка, особенно если вы ищете budgeting tips for recent graduates starting first job и не хотите тонуть в формулах. Представьте диаграмму-пиццу: круг зарплаты поделен на три сектора — половина, чуть меньше трети и оставшийся сегмент. Плюс способа — мало математики. Минус — он не учитывает дорогой город или кредиты: аренда легко съедает больше половины, и тогда модель трещит по швам. Но как временный «грубый набросок» такой подход помогает увидеть масштабы привычных трат и понять, где вы перегибаете.

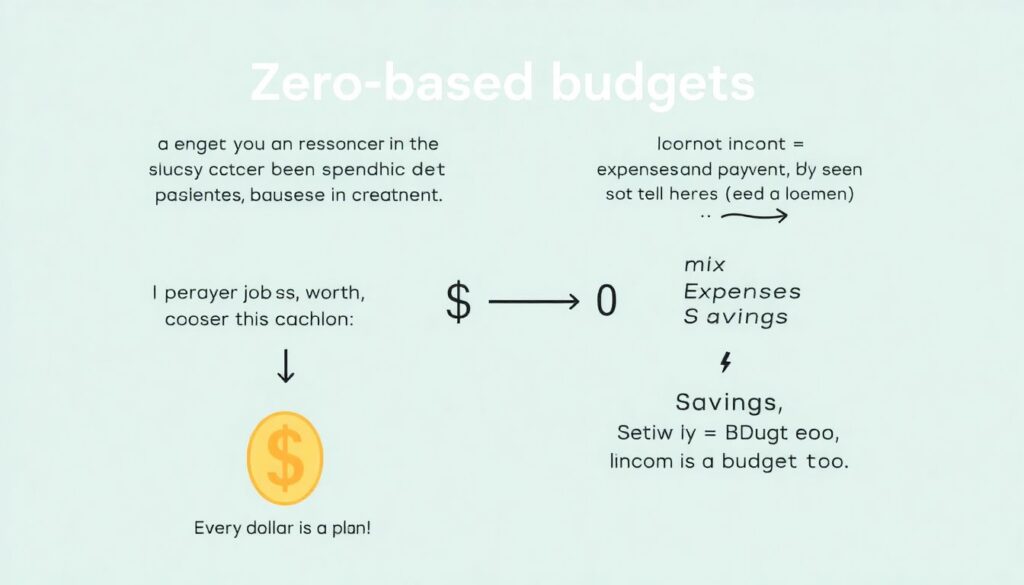

Подход 2: Нулевая бюджетная модель

Zero-based budgeting звучит строго, но идея простая: каждый доллар дохода получает задачу. В конце планирования «доход минус расходы и накопления» должен дать ноль, но это не значит нулевые сбережения — наоборот, сбережения тоже строка. Это хороший ответ на вопрос how to manage money and savings when starting a new job, если вы склонны «дотратить остаток». Вообразите диаграмму как длинный список блоков-кирпичиков, выложенных один за другим до полного использования суммы зарплаты. Плюсы: максимум осознанности, меньше импульсивных трат. Минусы: нужна дисциплина, постоянное отслеживание, и некоторым людям такой контроль быстро надоедает, превращая бюджет в скучный отчёт, а не полезный инструмент.

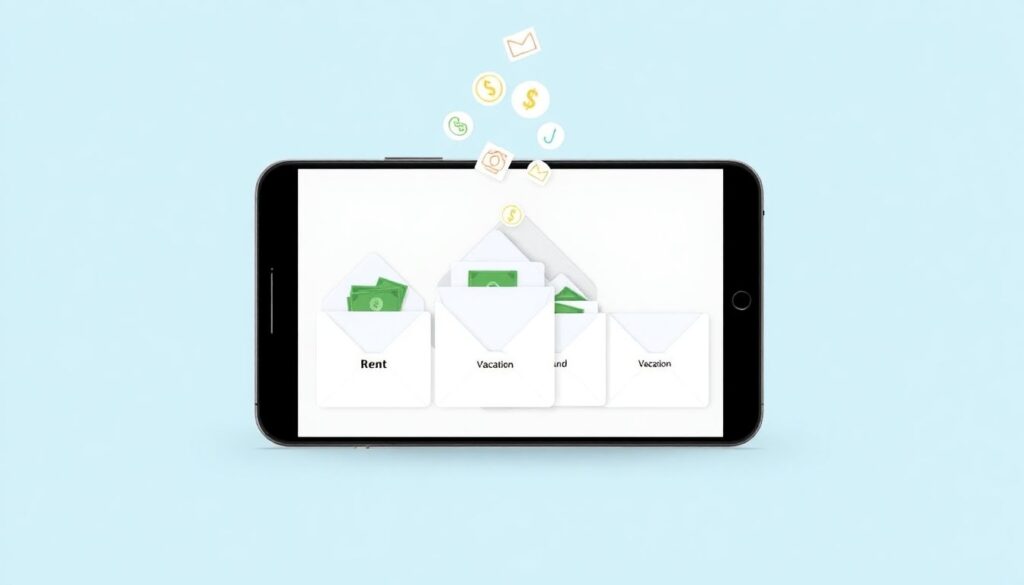

Подход 3: Конверты, но в цифровой версии

«Envelope method» когда-то был буквально про бумажные конверты с наличными для каждой категории. В цифровом мире то же самое делают счета и под-счета: отдельный для аренды, подушки безопасности, отпуска. Простой пример: сразу после получения зарплаты вы раскидываете деньги по «виртуальным конвертам», и в течение месяца можно тратить только то, что в каждом из них. Если вы размышляете, how to create a budget with a new job salary без сложных формул, это отличный вариант. Мысленная диаграмма: несколько параллельных вертикальных труб, в которые из верхнего «резервуара зарплаты» льётся ограниченный поток. Сравнивая с 50/30/20, конверты гибче: вы не привязаны к процентам, а сравнивая с нулевым бюджетом, здесь меньше учёта по строкам, но всё равно есть понятные границы.

Технологичный подход: приложения против Excel

Когда речь заходит про best budgeting apps for young professionals, часто сравнивают два лагеря: приложения, которые всё делают за вас, и «олдскульные» таблицы. Приложения автоматически подтягивают операции, строят графики, присылают уведомления, а в голове можно держать лишь главные лимиты. Таблица в Excel или Google Sheets — это максимальная гибкость, но все формулы и диаграммы вы настраиваете сами. Представьте текстовую диаграмму: слева колонка «Приложения» — удобство, автоматизация, рекомендации; справа «Таблица» — полная кастомизация, отсутствие подписок, но больше ручного труда. Для тех, кто только устроился и завален задачами, приложения обычно выигрывают по соотношению усилий и пользы, хотя таблица остаётся хорошей «страховкой», если сервис закроется или станет платным.

Первые шаги: от хаоса к понятной картинке

Чтобы любой из подходов заработал, нужно сначала увидеть реальную картину. Три шага: выписать чистый доход, затем фиксированные и переменные расходы, а после — желаемые цели. Это базовые budgeting tips for recent graduates starting first job: сначала не меняйте ничего, просто неделю-две отслеживайте траты. Мысленно нарисуйте диаграмму в виде воронки: сверху весь доход, ниже — блок «обязательные траты», ещё ниже — «жизнь и удовольствие», в самом низу тонкой струйкой капают сбережения. Ваша цель — расширить эту нижнюю струйку, а не только экономить на кофе. Сравнивая разные методы, проще всего начать с 50/30/20, потом, когда поймёте свои привычки, перейти к конвертам или нулевому бюджету для более точной настройки.

Когда имеет смысл подключать профессионалов

Не всем достаточно приложений и табличек, и это нормально. financial planning services for young professionals могут пригодиться, если у вас несколько целей сразу: закрыть студенческий кредит, отложить на переезд, начать инвестировать. Специалист помогает не только посчитать, но и расставить приоритеты: что важнее — подушка безопасности или агрессивное погашение долга. Вообразите диаграмму-путь: точка А — текущие финансы, точка Б — цели через 3–5 лет, между ними несколько контрольных «станций» с суммами и сроками. По сравнению с самостоятельным планированием вы платите деньгами, но выигрываете в структуре и вероятности, что план не развалится через три месяца. Важно лишь выбирать консультантов, которые работают за понятный фикс или процент, а не пытаются навязать лишние продукты.

Как комбинировать подходы под себя

Не обязательно выбирать один метод навсегда. Многие находят свой ответ на how to manage money and savings when starting a new job в гибриде: правило 50/30/20 как ориентир, конверты для самых важных категорий и приложение для автоматизации. Диаграмма тут похожа на набор слоёв: нижний слой — общие пропорции, средний — конкретные лимиты по конвертам, верхний — напоминания и отчёты из приложения. Главное — регулярный пересмотр. Зарплата выросла, появился новый абонемент, сменили город — вернитесь к цифрам. Новый доход — не повод тратить всё подряд, а шанс заложить привычку, которая через пару лет сделает вас тем человеком, у кого «вопрос денег» решается не паникой, а простым обновлением бюджета.