Why a Financial Safety Net Matters More Than Ever in 2025

Being self‑employed in 2025 is both a superpower and a risk.

Гиг‑экономика, удалёнка, ИИ‑инструменты — заработать можно где угодно, но стабильной зарплаты “15-го числа” нет. А значит, система защиты тоже должна быть своя, а не “как у всех”.

Финансовая “подушка безопасности” для самозанятого — это не просто запас денег.

Это комбинация накоплений, страховок, правильных счетов и пенсионных инструментов, которые вместе удержат вас на плаву, если:

– клиенты массово урежут бюджеты;

– платформа изменит правила игры;

– вы заболели или выгорели и временно не можете работать.

Давайте разберём, как именно построить такой защитный контур — с учётом реалий 2025 года.

—

Key Terms: Speaking the Same Language

What Is a Financial Safety Net?

Финансовая “safety net” — это система защитных слоёв, которая:

1. Смягчает внезапные удары (потеря дохода, болезни, просадки рынка).

2. Даёт время на адаптацию, а не на паническую продажу активов.

3. Уменьшает зависимость от одного клиента/платформы/канала продаж.

Технически это набор:

– ликвидных денег (наличные + счёт, откуда можно быстро снять);

– резервов на крупные траты;

– страховки дохода и здоровья;

– долгосрочных накоплений и инвестиций.

What Is an Emergency Fund for the Self‑Employed?

Emergency fund — это личный “антикризисный бюджет”.

Для самозанятых он крупнее, чем для наёмных, потому что вы одновременно:

– работник;

– отдел продаж;

– страховая компания;

– отдел кадров.

Если вы ищете, how to build emergency fund self employed, то основная идея проста: вы конвертируете свой нестабильный кэшфлоу в предсказуемое “топливо” на несколько месяцев вперёд.

—

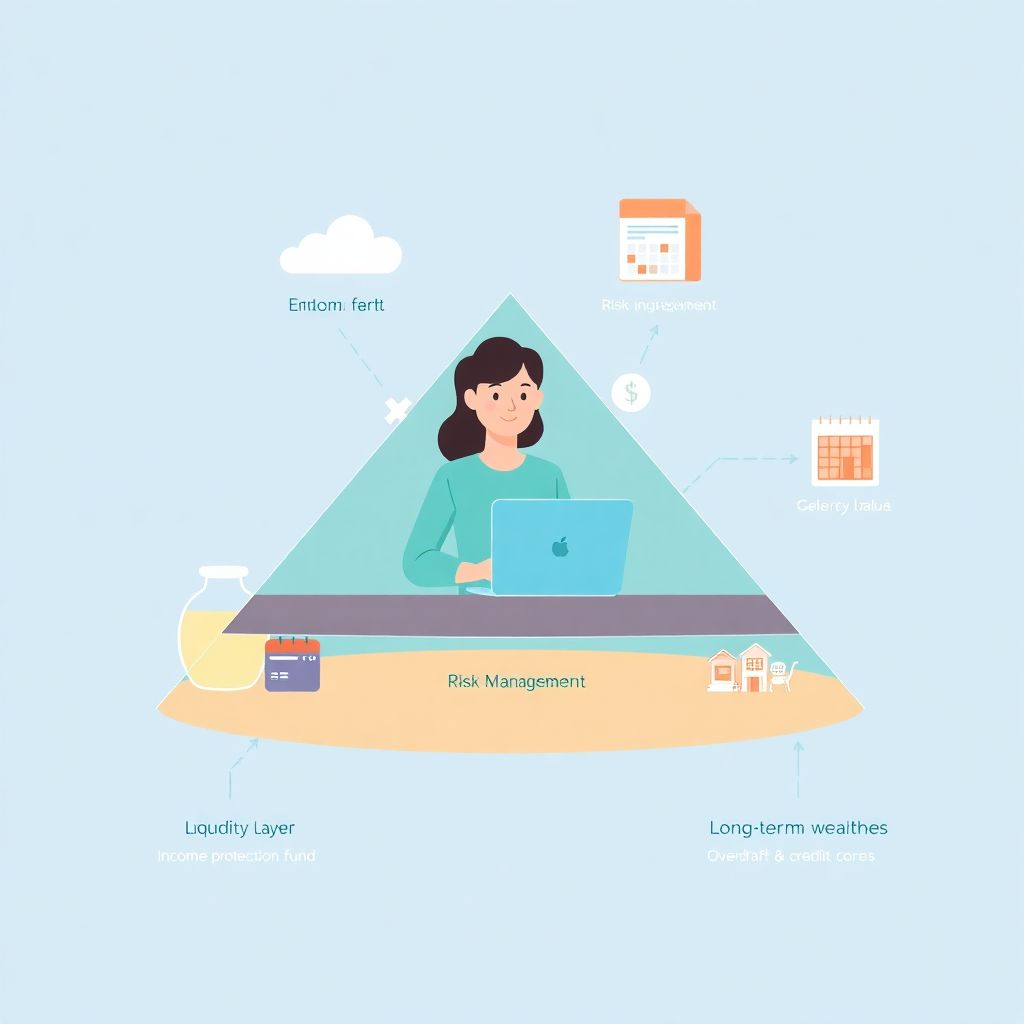

Visualizing Your Safety Net: A Text Diagram

Представьте свою защиту как трехслойную пирамиду:

“`

[ Layer 3: Long-Term Wealth ]

| Retirement plans, investments,

| business assets, human capital

|

[ Layer 2: Risk Management ]

| Income protection insurance,

| health insurance, liability cover

|

[ Layer 1: Liquidity ]

Emergency fund, cash buffer,

overdraft & credit lines (as backup)

“`

– Слой 1 — Ликвидность: деньги, до которых можно добраться за 1–3 дня.

– Слой 2 — Управление рисками: всё, что оплачивает часть убытков вместо вас.

– Слой 3 — Долгосрочное благосостояние: то, что работает на вас в будущем (и не должно ломаться из-за краткосрочных стрессов).

—

Step 1. Stabilize Your Income: From Chaos to Baseline

Why Income Volatility Is the Core Problem

Главная боль самозанятых — не низкий доход, а его неровность. Месяц “жирный”, два следующих — пустые.

Если не сгладить эти колебания, любая красивая финансовая модель рушится.

В 2025 году есть минимум три современных тренда, которые помогают выровнять поток:

– Подписочная модель для услуг (ретейнеры, абоненты, membership).

– Платформы с регулярной оплатой (Patreon‑аналоги, Substack, платные комьюнити).

– Автоматизация биллинга и напоминаний (Stripe, Paddle, Zoho, локальные сервисы).

Practical Mini‑Plan

– Введите “минимальный уровень дохода”, ниже которого вы не опускаетесь (меняете цены/вид услуг, но не соглашаетесь “на всё подряд за копейки”).

– Разделите клиентов на:

– разовые проекты;

– регулярные контракты.

– Цель — чтобы хотя бы 40–60% расходов закрывались регулярными деньгами.

Это не заменяет подушку безопасности, но сильно уменьшает вероятность, что она вам понадобится прямо завтра.

—

Step 2. How to Build Emergency Fund as Self‑Employed

Сколько откладывать: 3–6 или 12 месяцев?

Классическое правило “3–6 месяцев расходов” для самозанятых обычно слабовато.

Ориентиры 2025 года:

– Фрилансер/консультант с устойчивым потоком клиентов: 6 месяцев базовых расходов.

– Проектный доход / сезонный бизнес / один крупный клиент: 9–12 месяцев.

– Семья, дети, ипотека, нет страховки дохода: ближе к 12 месяцам и выше.

Важно: считаем базовые расходы — жильё, еда, медицина, связь, транспорт, критичные подписки для работы. Не включаем отпуск и luxury.

Техническая схема накопления

Диаграмма денежного потока:

“`

[Irregular Income]

|

V

[Business / Freelance Account]

|

|—> Taxes & mandatory payments (fixed %)

|—> Business expenses (tools, ads, software)

|—> “Salary” transfer to personal account

|

|—> Emergency Fund (fixed %)

|—> Long-term investments

|—> Daily living expenses

“`

Правило, которое работает в 2025 так же хорошо, как и 10 лет назад:

– Автоматизируйте перевод хотя бы 10–20% “личной зарплаты” в emergency fund.

– В “жирные” месяцы добавляйте сверху дополнительные суммы, но не трогайте базовый процент.

—

Step 3. Where to Keep the Money: Modern Accounts and Tools

Best Savings Accounts for Self Employed

В 2025 году ключевой вопрос не “где процент выше?”, а “как сочетать процент, ликвидность и стабильность”.

Для подушки безопасности большинству самозанятых подходит комбинация:

– Высокодоходный сберегательный счёт (high‑yield savings) в крупном банке или надёжном финтех‑сервисе.

– Онлайн‑счёт с мгновенным доступом к деньгам, но с отдельной картой/логином (чтобы не тратить случайно).

– Частично — короткие депозиты/сертификаты с возможностью досрочного снятия (если такие есть в вашей стране без жёстких штрафов).

Критерии при выборе best savings accounts for self employed:

– возможность быстро вывести деньги (1–2 дня максимум);

– защита вкладов (государственные гарантии, лицензия и т.п.);

– отсутствие жёстких штрафов за пополнение/снятие;

– адекватный интерфейс и мобильное приложение (вы будете работать с этим часто).

—

Step 4. Risk Management: Insurance That Actually Matters

Income Protection Insurance for Self Employed

Income protection insurance for self employed в 2025 стала заметно гибче: появились полисы для гиг‑работников, фрилансеров и создателей контента, а не только для классических предпринимателей.

Суть: если вы заболели, травмировались или по медицинским причинам не можете работать, страховая платит вам регулярные выплаты (определённый процент от вашего дохода или фиксированную сумму).

На что смотреть:

– Период ожидания: через сколько дней после наступления страхового случая начнутся выплаты (идеально совмещать с размером вашей подушки).

– Срок выплат: 6 месяцев, год, до определённого возраста.

– Как считается доход: средний за 12–24 месяца, по налоговой отчётности, по контрактам?

– Исключения: не покрывают выгорание, психические расстройства, некоторые виды травм? В 2025 многие страховщики как раз добавляют mental health, но условия важно читать внимательно.

Health and Liability: The Boring but Crucial Stuff

Кроме дохода, вам нужна базовая защита:

– Медицинская страховка (если нет государственной, закрывающей всё важное).

– Ответственность перед клиентами (professional liability), если вы консультируете, проектируете, пишете код или работаете с данными.

Логика простая: подушка безопасности должна спасать вас от рыночных рисков, а страховка — от крупных разовых ударов, которые в одиночку не перекроешь.

—

Step 5. Retirement Plans for Self Employed in 2025

Почему это часть safety net, а не “когда‑нибудь потом”

Если вы не в найме, у вас нет корпоративного пенсионного плана “по умолчанию”.

Каждый год без инвестиций — это минус к будущей финансовой свободе и плюс к зависимости от государства или детей.

Retirement plans for self employed в 2025 стали проще и цифровее:

– онлайн‑оформление, без визитов в офис;

– “микровзносы” от нестабильного дохода;

– автоматическое ребалансирование портфеля;

– робо‑адвайзеры, подстраивающиеся под вашу волатильность дохода.

Общие принципы:

– Начинайте с малых, но регулярных взносов (например, 5–10% от “нормального” месяца).

– Относитесь к этому как к “налогу самому себе”: обязательный платёж ради будущего.

– В “жирные” периоды накидывайте дополнительные суммы, но не срывайте базовый график в “тощие” месяцы.

—

Step 6. Using Modern Tools: Automation as Your Financial Assistant

Fintech Stack для самозанятого в 2025

Ваша система может выглядеть так:

– Банковское приложение/необанк:

– отдельные “кувшины” (pots, spaces) под налоги, подушку, инвестиции;

– авто‑списания в день поступления денег.

– Приложение для учёта доходов и расходов:

– подключение банков;

– тегирование транзакций по проектам и клиентам;

– отчёты по месячной волатильности.

– Робо‑консультант или ETF‑платформа:

– долгосрочные инвестиции и пенсия;

– регулярные автоматические покупки.

Минимум ручных решений = меньше соблазнов “в этот раз не откладывать”.

—

Step 7. Comparison: Self‑Employed vs. Employed Safety Net

Чем ваша защита отличается от офисной

Сравним текстовой схемой:

“`

[ Typical Employee in 2025 ]

– Predictable paycheck

– Employer benefits (health, pension match, sick leave)

– Easier to get loans & mortgages

– Smaller personal emergency fund (3–6 months usually ok)

[ Self-Employed in 2025 ]

– Irregular income (projects, gigs, seasonality)

– No standard employer benefits

– Harder to prove income to banks

– Needs larger emergency fund (6–12 months)

– Must self-build pension & insurance stack

“`

То есть ваш “защитный пакет” должен быть:

– толще (больше месяцев расходов);

– гибче (под скачущий доход);

– осознаннее (никто не сделает это за вас).

—

Step 8. Concrete Steps: From Zero to Solid Safety Net

Если вы начинаете с нуля

1. Посчитайте свои реальные базовые расходы за 3–6 месяцев.

2. Поставьте минимальную цель: 1 месяц подушки, затем расширяйте до 3, 6 и 9–12.

3. Откройте отдельный счёт под подушку (лучше high‑yield, с бонусами для бизнеса/самозанятых).

4. Настройте авто‑перевод фиксированного процента от каждого входящего платежа.

5. Уберите все лишние расходы, пока не достигнете хотя бы 3 месяцев запаса.

Если подушка частично есть

– Уточните цель: до скольких месяцев вам нужно добить, исходя из волатильности дохода.

– Проверьте, какая часть подушки:

– на отдельном счёте;

– не подвержена рыночным рискам (акции, крипта сюда не входят);

– доступна быстро и без штрафов.

– Параллельно начинайте:

– базовую пенсию;

– минимальный пакет страховок.

—

Step 9. Mental and Strategic Side of a Safety Net

Финансовая подушка — это не только про деньги, но и про свободу манёвра.

Когда у вас есть запас на 6–12 месяцев:

– легче отказаться от токсичного клиента;

– не страшно взять 1–2 месяца на переквалификацию или запуск нового продукта;

– переговоры о цене проходят увереннее.

В 2025 многие самозанятые используют safety net именно как стартап‑капитал для себя: меняют нишу, запускают подписочный сервис, делают продукт вместо бесконечных услуг.

—

Short Checklist: Building a 2025‑Ready Safety Net

– Определите целевой размер emergency fund (6–12 месяцев базовых расходов).

– Выберите и откройте лучший доступный сберегательный счёт специально под подушку.

– Настройте автоматические переводы от каждого дохода.

– Оцифруйте свою систему: банк + учёт расходов + инвестиционная платформа.

– Разберитесь с income protection insurance for self employed и базовой медстраховкой.

– Запустите retirement plans for self employed, пусть даже с минимальных взносов.

– Регулярно (раз в полгода) пересматривайте размер подушки и страхового покрытия.

Финансовая безопасность для самозанятого в 2025 — это не роскошь и не “когда‑нибудь потом”.

Это рабочий инструмент, который позволяет вам зарабатывать в новой экономике не из страха, а из позиции силы.