Laying the Groundwork: Why Families Need a Safety Plan

Understanding Financial Setbacks

Financial setbacks rarely look dramatic at first: a cut in hours, a broken car, a child’s medical bill that insurance only half покрывает. По отдельности они управляемы, но в сочетании превращаются в затяжной стресс, который отнимает сон и портит отношения. Подготовка семьи к таким ударам — это не про панику, а про создание простых правил, которые помогают сохранять контроль. Когда у каждого есть роль, а деньги понятны и предсказуемы, даже неприятные сюрпризы перестают казаться катастрофой и превращаются в рабочую задачу, которую вы решаете вместе.

Necessary Tools for a Resilient Family Budget

Tracking and Planning Tools

Чтобы защититься от финансовых сбоев, сначала нужно увидеть, куда реально уходит доход. Здесь помогают простые family budget planning tools: приложения вроде YNAB, Money Lover или даже продвинутая таблица в Google Sheets. Главное — не сложность, а регулярность. Вы фиксируете все траты, делите их на обязательные и желательные, отмечаете сезонные платежи, которые часто застают врасплох. Когда картина стала понятной, можно подключить family financial planning services в банке или онлайн‑сервисах, чтобы автоматизировать переводы в накопления и напоминания о счетах.

Protection Tools

Второй набор инструментов — это защита дохода и обязательств. Если в семье есть один главный кормилец, особенно важно рассмотреть family income protection insurance: полисы, которые частично заменяют зарплату при болезни или травме. К ним добавьте медицинскую страховку, минимальный набор страхования жилья и авто, а при ипотеке — покрытие платежей в случае потери работы. Разобраться во всех вариантах сложно, поэтому иногда разумно потратиться на консультацию и поиск best financial advisor for families, который объяснит условия простым языком и поможет не переплатить за лишние опции.

Step-by-Step Process to Prepare Your Family

Step 1: Map Your Cash Flow

Начать стоит с «карты денег» семьи. За месяц‑два записывайте все поступления и расходы, не доверяясь памяти. Сгруппируйте траты: жилье, питание, транспорт, дети, кредиты, развлечения. Вы быстро увидите «дыры» — регулярные платежи, о которых забывали, и мелкие покупки, набирающие крупную сумму. На этом этапе не нужно резко экономить; задача — честная диагностика. Когда структура понятна, установите приоритеты: какие расходы неприкосновенны, какие можно сократить без серьезного ущерба, а какие вообще убрать, если случится финансовый удар.

Step 2: Build an Emergency Fund

Далее — ключевой элемент защиты: резерв. Вопрос how to create an emergency fund for family часто звучит сложнее, чем есть на самом деле. Цель — накопить минимум 3–6 месячных базовых расходов, но начинается все с первого «финансового огнетушителя» в размере хотя бы одной зарплаты. Откройте отдельный счет без карты, настройте автоматический перевод в день получки, чтобы не спорить с собой каждый месяц. Любой внеплановый доход — премии, подаренные деньги, подработки — временно направляйте туда же. Главное — относиться к резерву как к страховке, а не к «скрытому кошельку» на спонтанные покупки.

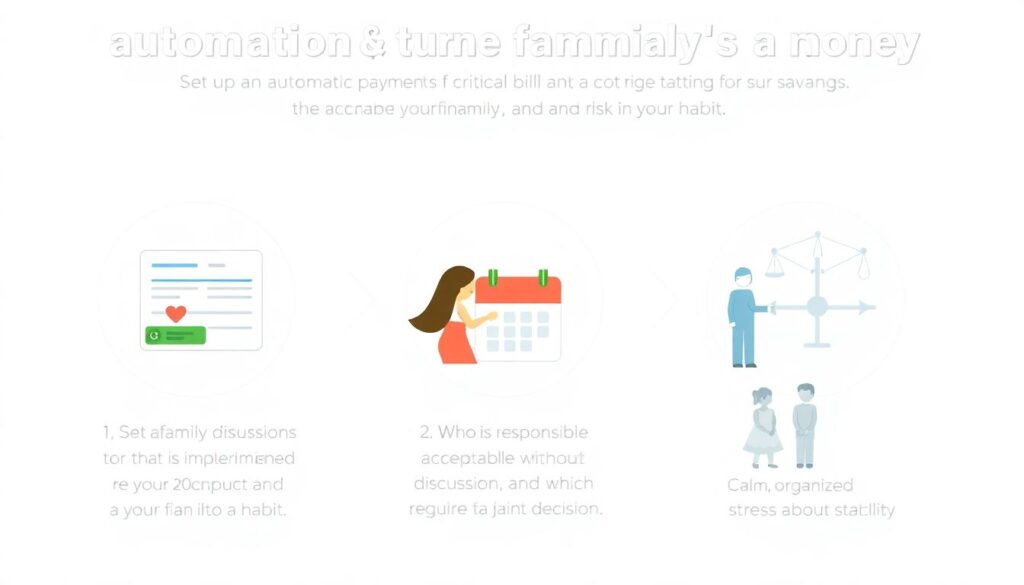

Step 3: Automate, Communicate, Rehearse

Автоматизация и семейные договоренности превращают план в привычку. Полезно пройти три шага:

1) Настроить автоплатежи по критичным счетам и взносам в резерв, минимизируя риск забыть.

2) Провести семейный разговор: кто за что отвечает, какие траты допустимы без обсуждения, а какие требуют общего решения.

3) Устроить «репетицию кризиса»: представить, что доход падает на 30 %, и заранее расписать, какие статьи трат режете первыми. Такая тренировка снижает панику, если реальная проблема вдруг случится, и делает ваши реакции более осознанными.

Troubleshooting and Common Roadblocks

When the Plan Breaks

Даже при хорошем сценарии планы дают сбой: кто‑то сорвался и потратил резерв, пришел неожиданный счет, задержали зарплату. Вместо взаимных упреков важно быстро вернуться к анализу. Разберите конкретный эпизод: почему решение показалось разумным в моменте, какие сигналы вы проигнорировали, какую «микростраховку» можно добавить — например, отдельный мини‑фонд на ремонт техники. Время от времени пересматривайте все настройки: меняется доход, растут дети, появляются новые цели, и то, что работало два года назад, сегодня может тормозить вашу устойчивость.

Getting Outside Help

Иногда честный разбор показывает, что вы застряли: долги растут, кредиты забирают львиную долю бюджета, а резерв собрать не получается. В такой точке полезно выйти за пределы семейного круга. Бесплатные консультации при банках, некоммерческих центрах помощи должникам и онлайн‑калькуляторы могут дать базовый план реструктуризации. Если ситуация сложнее, стоит поискать независимого специалиста — тот же best financial advisor for families, работающий за фиксированный гонорар, а не процент от проданных продуктов. Внешний взгляд помогает увидеть новые варианты, а еще служит мягким «контролером», чтобы вы не свернули с намеченного курса.