Why Credit Card Debt Feels So Hard to Kill

Credit card debt is sneaky because it doesn’t feel like “real” money in the moment. You tap, swipe, click — and only weeks or months later do you see the full cost in your statement. The problem gets worse when you pay just the minimum: most of your payment goes to interest, not to the actual balance. That’s why learning how to pay off credit card debt fast требует не только математики, но и изменения поведения: нужно переписать свои автоматические привычки, а не просто один раз напрячься и сделать большой платеж.

Еще одна ловушка — путаница в советах. Один блог кричит про снежный ком, другой — про лавину, третий навязывает кредитные карты с переводом баланса. В итоге люди застывают, ничего не меняя, просто платя минималки и откладывая решение «на потом». Ниже — практическое руководство: сравним подходы, разберем реальные истории людей и посмотрим, какие best ways to get out of credit card debt действительно работают в жизни, а не только в теориях финансовых гуру.

—

Шаг 1. Остановить утечку: без этого любая стратегия провалится

Денежная “реанимация”: что исправить в первую очередь

Прежде чем считать проценты и строить графики, нужно прекратить наращивать долг. Это неприятный, но обязательный этап. В реальности это значит: временно перестать пользоваться кредиткой для повседневных трат, даже если «очень удобно копить мили» или «так проходят кэшбэк-акции». Пока вы платите по карте больше, чем вносите, любая схема погашения превращается в бег по эскалатору, который едет вниз.

Полезный подход — быстрый финансовый «триаж» на ближайшие 30–60 дней. Взгляните на последние 2–3 выписки по счету и жестко пометьте категории, которые можно сократить немедленно, не разрушая жизнь: частые доставки еды, импульсивные онлайн-покупки, дублирующиеся подписки и платные сервисы, которыми вы почти не пользуетесь. Освобожденные деньги нужно не просто «сэкономить в теории», а сразу закрепить как дополнительный платеж по долгу — желательно в тот же день, когда вы находите лишнюю трату, иначе деньги растворятся.

—

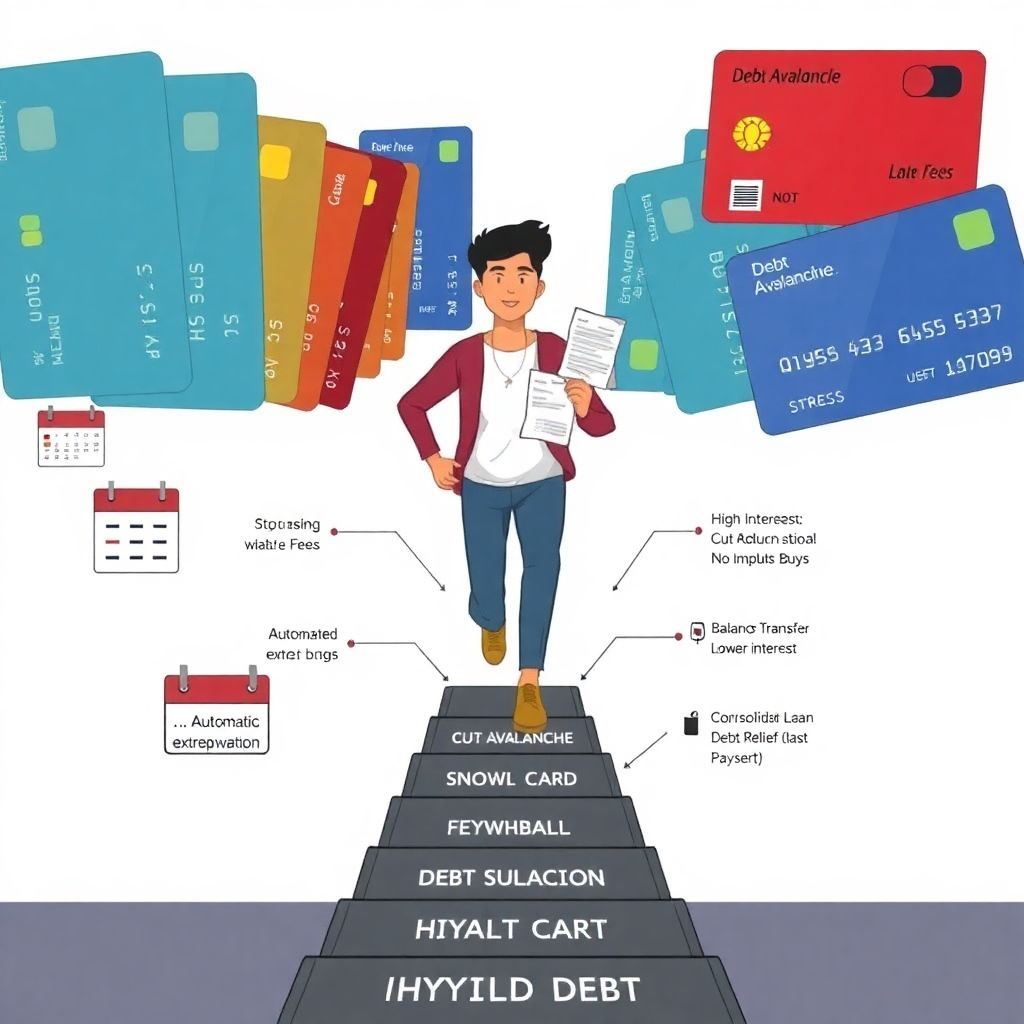

Шаг 2. Сравнение главных стратегий: лавина, снежный ком и гибрид

Метод “Лавина”: математически самый быстрый

Метод лавины (debt avalanche) предполагает, что вы направляете все дополнительные деньги в кредитку с самой высокой процентной ставкой, а по остальным платите только минимальные платежи. Как только первый долг закрыт, вы перебрасываете освободившуюся сумму на следующий по проценту. С точки зрения математики это один из best ways to get out of credit card debt, потому что вы минимизируете общие проценты.

Однако у лавины есть психологическая сложность: самые дорогие долги часто одновременно и самые крупные, а значит, до первого «видимого результата» может пройти несколько месяцев. Для людей, которым сильно нужна быстрая мотивация, это может оказаться слишком абстрактным: они видят, что платят, но число в приложении почти не меняется, и теряют запал. Лавина идеально подходит тем, кто достаточно дисциплинирован и мотивирован результатом в цифрах, а не размером отдельного счета.

Метод “Снежный ком”: психологически комфортнее

Подход snowball делает ставку на мотивацию, а не на проценты. Вы сначала гасите самый маленький по сумме долг, независимо от ставки, чтобы как можно быстрее получить ощущение победы. Затем добавляете освободившийся платеж к следующему по размеру долгу и так далее. В итоге формируется «снежный ком» растущих платежей.

Этот подход часто рекомендуют как один из best ways to get out of credit card debt именно для людей, которые уже много раз начинали и бросали. Да, вы, скорее всего, переплатите немного больше процентов, чем по лавине, зато вероятность дойти до финиша возрастает. Тут ключевая идея: быстрые маленькие победы поддерживают вас эмоционально, и вы не «сдуваетесь» в середине пути.

Гибридный подход: математика + психология

Часто самый рабочий вариант — компромисс. Вы:

– Составляете список всех карт по убыванию ставки

– Находите самый маленький по сумме долг среди кредиток с высокой ставкой

– Бьете по нему, как в снежном коме, но строго внутри зоны самых дорогих долгов

Таким образом вы получаете и психологический эффект маленьких побед, и при этом не игнорируете математику. Для большинства людей, у которых несколько карт с разными условиями, такая гибридная схема оказывается более устойчивой в реальной жизни, чем жесткая привязка только к одному методу.

—

Шаг 3. Используем инструменты банка против банка

Балансовые переводы и охота за низкими ставками

Если у вас хороший или хотя бы стабильный кредитный рейтинг, у вас появляются интересные возможности. Многие банки активно продвигают lowest interest balance transfer credit cards — продукты, которые позволяют перенести долг с других кредиток на новую карту под пониженную или даже нулевую ставку на 6–18 месяцев. На бумаге выглядит как магия: проценты почти исчезают, а значит, каждый платеж идет в тело долга.

Но у такой магии есть оборотная сторона. Часто взимается комиссия за перевод баланса (3–5%), а льготный период заканчивается, и ставка может «подпрыгнуть» даже выше обычной. Поэтому балансовый перевод полезен, только если вы:

– Четко знаете, какую сумму успеете погасить за льготный период

– Не собираетесь активно расплачиваться этой новой картой в магазинах

– Уже сократили расходы, чтобы максимизировать платежи в это окно низких процентов

Баланс-трансфер — не способ «перезагрузить» долги, а инструмент временного облегчения, которым можно ускорить план, если он у вас уже есть.

credit card debt consolidation options: когда один платеж лучше трех

Следующий уровень — разные credit card debt consolidation options. Смысл простой: вы берете один крупный заем (часто в виде личного кредита) под более низкий фиксированный процент и гасите им все кредитки. В итоге у вас остается один платеж в месяц, понятный срок и предсказуемые проценты. Это может облегчить жизнь, особенно если вы путаетесь в датах и минимальных взносах.

С другой стороны, консолидация — не волшебная палочка. Если не решить поведенческую часть, легко оказаться в старой ловушке: кредитки снова становятся свободными, ими снова начинают пользоваться «по чуть-чуть», и через год-два у человека уже и консолидационный кредит висит, и новые долги по картам. Консолидация имеет смысл, когда вы:

– Получаете реально более низкую ставку и понятный срок

– Готовы заморозить или физически убрать старые карты из кошелька

– Рассматриваете новый заем именно как инструмент сокращения, а не как еще один источник денег

credit card debt relief programs: крайний, но иногда нужный вариант

Если ситуация уже вышла из-под контроля, и вам звонят коллекторы, а минимальные платежи сами по себе превышают доступный доход, стоит посмотреть на credit card debt relief programs. Это могут быть программы через некоммерческие организации, которые помогают реструктурировать долг, объединяя платежи и договариваясь о снижении ставки, или более жесткие варианты, где часть долга может быть списана в обмен на фиксированный план выплат.

Такие решения почти всегда бьют по кредитному рейтингу и имеют юридические последствия, поэтому их стоит рассматривать лишь тогда, когда обычные способы уже не работают. Тем не менее, иногда именно они позволяют человеку остановить лавину штрафов и вернуться к управляемому финансовому плану, пусть и с испорченной кредитной историей, но без постоянного стресса от ежедневных звонков.

—

Реальные кейсы: как это работает в жизни

Кейc 1. Лавина + баланс-трансфер

Мария, 32 года, три кредитные карты, общий долг — 9 000 $. Самая дорогая карта — 27% годовых, остальные две — около 19%. Она начинала с попыток платить понемногу по всем, но долг почти не уменьшался. После консультации она выбрала стратегию лавины, но дополнила ее баланс-трансфером.

Мария открыла карту с акцией 0% на переводы на 12 месяцев и перенесла туда самый дорогой долг целиком, заплатив 3% комиссии. Все дополнительные деньги направляла именно туда, рассчитывая полностью закрыть эту сумму до конца льготного периода. Остальные карты получали минимальные платежи и медленно таяли. За год она сократила общий долг почти вдвое и сэкономила сотни долларов на процентах по сравнению со своей исходной схемой. Ключевым решением было жестко отказаться от покупок по новой карте и держаться выбранного плана.

Кейc 2. Снежный ком + консолидация

Андрей, 40 лет, предприниматель с нерегулярным доходом, имел четыре карты и постоянные кассовые разрывы. Ему важнее было не сэкономить каждый доллар, а вернуть ощущение контроля. Он выбрал снежный ком: начал гасить самый маленький долг, даже несмотря на то, что ставка по нему была не максимальной. Психологический эффект от первой закрытой карты оказался мощным: он увидел, что может доводить дела до конца.

Через несколько месяцев, когда оставались уже только два крупных долга, он оформил банковский кредит под более низкую ставку и погасил оставшиеся карты, по сути использовав credit card debt consolidation options на последнем этапе. Старые карты он физически разрезал и оставил в банке только одну с низким лимитом и режимом «на чрезвычайный случай». Через два года от первичного долга не осталось и следа, и он продолжил работать уже без кредитной нагрузки, сохранив здоровый скепсис к «легким» деньгам по карте.

—

Неочевидные решения, которые ускоряют прогресс

Прибыль с неожиданной стороны: пересборка расходов, а не только их урезание

Сокращать траты — половина дела. Вторая половина — выбор того, где и как вы тратите оставшиеся деньги. Например, многие просто уменьшают расходы на продукты, но не меняют привычки: покупают в ближайшем магазине по более высокой цене, не планируют меню, выбрасывают лишнее. Более энергозатратный, но эффективный подход — полностью пересобрать схему быта:

– Сменить «удобный» супермаркет на оптовый или дискаунтер

– Раз в неделю планировать меню и покупать продукты по списку

– Снизить количество полуфабрикатов и доставок, заменив их готовкой на 2–3 дня вперед

Каждое подобное решение выглядит мелочью, но в сумме дает высвобожденный кэш, который можно направить в план how to pay off credit card debt fast. И да, это требует больше энергии в начале, но через пару месяцев новая схема превращается в рутину, а долги начинают таять быстрее.

Психологические трюки: автоматизация и “барьеры”

Людям тяжело каждый месяц заново принимать волевое решение «сделать дополнительный платеж». Помогают простые приемы:

– Автоматизировать дополнительные платежи по тем же датам, что и зарплата

– Спрятать кредитную карту из поля зрения (дома, а не в кошельке)

– Удалить сохраненные данные карты из онлайн-магазинов

Так вы строите вокруг себя среду, в которой нужно приложить дополнительное усилие, чтобы снова влезть в долг, и, наоборот, ничего не мешает продолжать план погашения.

—

Альтернативные методы и когда их стоит рассмотреть

Временное увеличение дохода: шорт-тёрм режим “спринт”

Один из самых недооцененных путей — не только резать расходы, но и на несколько месяцев увеличить доход любым реалистичным способом. Не как постоянную карьерную стратегию, а как режим «финансового спринта» на полгода–год, завязанный на цель: максимально быстро сократить долг.

Это может выглядеть так:

– Взять несколько дополнительных смен или подработку по выходным

– Монетизировать навыки на фрилансе (репетиторство, дизайн, перевод, монтаж)

– Пройтись по дому и продать ненужную технику, мебель, одежду

Важный момент: любая дополнительная сумма из этого «спринта» по умолчанию идет в кредитный долг, а не смешивается с обычным бюджетом. Если вы заранее решите, что 100% добавочного дохода уходит на долг, прогресс может оказаться значительно быстрее, чем при одной только экономии.

Когда имеет смысл рассмотреть программы помощи и реструктуризации

Иногда честный расчет показывает, что даже при жесткой экономии и подработках вы физически не тянете минимальные платежи. В этом случае альтернативные методы вроде credit card debt relief programs становятся не актом капитуляции, а осознанным шагом по защите нервной системы и базовой жизнеспособности.

Важно:

– Не подписывать ничего, не понимая юридических последствий

– Отличать некоммерческие организации от агрессивных «решателей долгов», которые зарабатывают на вашей беде

– Сохранять документы, договоренности и фиксировать условия в письменном виде

Такие программы не стирают последствия, но иногда позволяют перевести ситуацию из хауса в управляемую систему платежей и начать строить новую финансовую стратегию с нуля.

—

Лайфхаки для тех, кто хочет действовать “по-взрослому”

Подход профессионалов: считать, моделировать, контролировать

Люди, которые успешно выбираются из крупных долгов и потом не возвращаются к ним, часто делают несколько вещей, напоминающих работу финансового аналитика:

– Ведут список всех долгов с датами, ставками и минимальными платежами и обновляют его раз в месяц

– Моделируют разные сценарии: сколько месяцев уйдет на погашение, если добавить 50, 100 или 200 долларов к платежам

– Смотрят не только на сумму долга, но и на сумму процентов, которые успели сэкономить за месяц или год

Такой подход делает путь измеримым и превращает борьбу с долгами в понятный проект с этапами и контрольными точками. Это не просто «я меньше трачу», а конкретный план, по которому можно видеть, где вы находитесь и как быстро движетесь.

Микро-решения, которые дают макро-эффект

Профессиональный подход — это еще и умение видеть силу мелочей. На практике ускорить погашение помогают вещи, которые редко попадают в учебники:

– Назначить себе «скучный день расходов», когда вы сознательно не тратите деньги ни на что, кроме строго необходимых мелочей, и переводите экономию в долг

– Использовать неожиданные поступления (премии, налоговые возвраты, подарочные деньги) не на «порадовать себя», а на ускоренный платеж по самому дорогому долгу

– Заранее проговаривать с близкими, что ваша главная цель — избавиться от кредитных карт, чтобы уменьшить социальное давление на лишние траты

Такие шаги могут казаться мелкими, но в сочетании с выбранной стратегией — лавиной, снежным комом, баланс-трансфером или консолидацией — они превращают теорию в осязаемый результат. В итоге вы не просто узнаете лучшие способы того, how to pay off credit card debt fast, а действительно меняете финансовую траекторию своей жизни.